Se presenta lo más destacado de los últimos reportes de las estimaciones de granos y oleaginosas publicados por el USDA el pasado 9 de diciembre:

Maíz

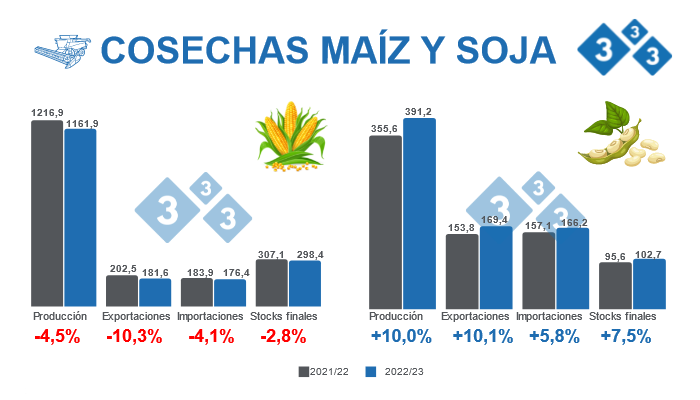

- La producción mundial de maíz alcanzaría 1161,9 Millones de toneladas (Mt), cifra que significa una caída de un 4,5% en comparación a la campaña 2021/22 (1216,9 Mt). Lo anterior obedecería a la disminución de las producciones de países productores como Estados Unidos, la Unión Europea y Ucrania.

- Para Estados Unidos, la producción se ubicaría alrededor de los 353,8 Mt, cayendo un 7,6% respecto a la campaña anterior (382,9 Mt), en tanto que, China aumentaría su cosecha un 0,5%, logrando 274 Mt. Por su parte, la Unión Europea decrecería un 23,6% con 54,2 Mt, mientras que, Ucrania, con 27,0 Mt, exhibiría una disminución de 35,9%.

- Las estimaciones de producción para las cosechas suramericanas no presentaron cambios respecto al reporte de noviembre, manteniéndose para Brasil un crecimiento de 8,6% con 126 Mt y para Argentina un aumento de 6,8% con 55 Mt.

- Las exportaciones mundiales del grano decrecerían un 10,3%, pasando de 202,5 Mt en la campaña 2021/22 a 181,6 Mt en el nuevo ciclo. Lo anterior se explicaría por la disminución de las exportaciones de Ucrania (-35,1%), la Unión Europea (-63,3%) y Estados Unidos (-16,0%).

- La oferta exportable suramericana se mantiene sin cambios respecto al reporte de noviembre, incrementándose un 5,6% para Brasil con 47 Mt, en tanto que, para Argentina las exportaciones crecerían un 12,3% con 41 Mt.

- China demandaría importaciones de maíz por 18 Mt, lo que significa una disminución de 17,7% frente a la campaña anterior (21,9 Mt). La Unión Europea, Vietnam, Malasia y Perú aumentarían sus importaciones a razón de 8,7%, 5,4%, 3,3% y 7,7% en su orden.

- Los stocks finales descenderían un 2,8% a nivel mundial, ubicándose en 298,4 Mt. De hecho, para la India, la Unión Europea, Canadá, Estados Unidos y China, las existencias caerían 33,9%, 26,2%, 20,4%, 8,7% y 1,4% respectivamente, mientras que, para Brasil, Ucrania, Egipto e Irán los stocks crecerían 66,6%, 35,3%, 15,5% y 13,7% en su orden.

Soja

- La producción mundial de soja para la campaña 2022/23 aumentaría 10,0% respecto al ciclo anterior, pasando de 355,6 a 391,2 Mt en su orden.

- Las estimaciones para las cosechas suramericanas mantienen un aumento de 19,7% para Brasil, quien alcanzaría 152 Mt, en tanto que, para Argentina se ratifica un aumento de 12,8% con una producción de 49,5 Mt.

- Paraguay aumentaría su producción un 138,1% respecto a la campaña 2021/22 (4,2 Mt), alcanzando una cosecha de 10 Mt, con lo que regresaría a los niveles que eran habituales hasta el ciclo 2020/21.

- En este nuevo reporte, se proyecta para Estados Unidos una cosecha de 118,3 Mt, lo que refiere una caída de 2,7% frente al ciclo 2021/22, cuando se alcanzaron 121,5 Mt.

- La actividad exportadora estaría encabezada por Brasil con 89,5 Mt, creciendo un 13,1% frente al ciclo anterior (79,1 Mt), mientras que, Estados Unidos alcanzaría un volumen de exportaciones de 55,7 Mt, cifra que representa una baja de 5,2% respecto a la cosecha pasada (58,7 Mt).

- Para Argentina se proyectan exportaciones por 7,7 Mt, lo que significaría un incremento de 169,1% respecto a la campaña 2021/22 (2,9 Mt).

- China importaría 98 Mt, creciendo un 7,0% frente al ciclo 2021/22 (91,6 Mt).

- Las existencias finales de la oleaginosa aumentarían un 7,5% a nivel global, ubicándose en 102,7 Mt. Sin embargo, para Estados Unidos, Irán, India y China, sus stocks descenderían 19,6%, 11,4%, 0,9%, y 0,9% en su orden, en tanto que, para Paraguay, Canadá, Ucrania, Brasil y la Unión Europea, los stocks aumentarían 339,8%, 52,1%, 41,7%, 33,2% y 8.7% respectivamente.

Redacción 333 Latinoamérica con datos de USDA | Estados Unidos. https://apps.fas.usda.gov/