China es el mayor productor y consumidor de carne de cerdo del mundo. En 2024, China produjo 57,06 millones de toneladas métricas de carne de cerdo, lo que representó aproximadamente el 48 % del total mundial. A finales de 2024, el censo nacional de cerdos se situó en 427,4 millones de cabezas, de las cuales el censo de cerdas alcanzó los 40,78 millones, una disminución de 640 000 cabezas en comparación con el año anterior.

El número de granjas porcinas que sacrificaron más de 500 cerdos al año superó el 70 % del total de granjas porcinas en China en 2024. Las 26 principales empresas porcinas, con más de 2 millones de cerdos cada una, representaron aproximadamente el 30 % del sacrificio total del país. Se prevé que la tendencia hacia la intensificación y las granjas de mayor escala en la producción porcina continúe en aumento.

El brote de peste porcina africana (PPA) en 2018 tuvo un impacto significativo en la industria porcina china, provocando cambios notables en la distribución geográfica y en los modelos de producción. Estos cambios reflejan la adaptación del sector a los desafíos planteados por la PPA, con el objetivo de mejorar la bioseguridad, aumentar la eficiencia y estabilizar el suministro de carne de cerdo en el país.

Tendencias en la producción porcina de China

Desplazamiento de la producción de cerdas hacia el sur: Se observa un movimiento de las granjas de cerdas reproductoras hacia las regiones del sur, incluidas las provincias de Fujian y Hubei. El terreno montañoso de estas regiones permite un mayor aislamiento, lo que las hace más seguras desde el punto de vista de la bioseguridad. Además, el sur cuenta con menos tierras cultivables y la cría de cerdas no requiere grandes extensiones de terreno. Asimismo, las políticas locales favorables han impulsado la inversión.

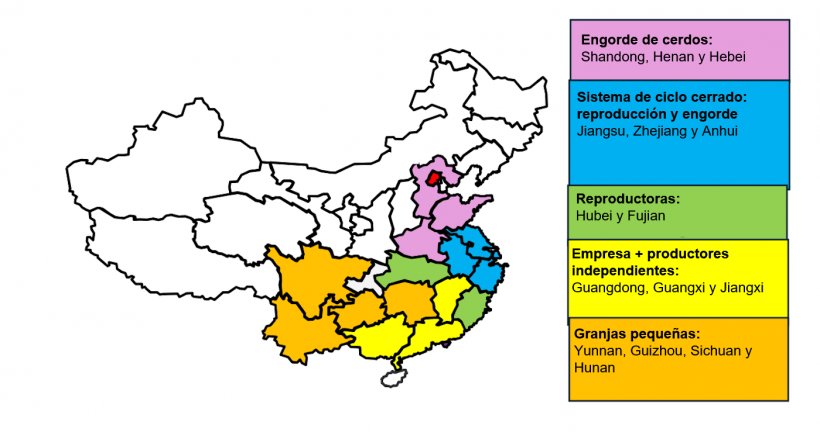

Especialización: Diferentes regiones se han especializado en distintas fases de la producción porcina. Las provincias de Hubei y Fujian se han convertido en un área clave para la reproducción porcina. Las regiones del norte, como Henan y Shandong, se han especializado en el engorde de cerdos, centrándose en las fases de crecimiento a peso de mercado.

Modelos de producción: Los modelos de producción varían según la región. En el suroeste, en provincias como Yunnan, Guizhou, Sichuan y Hunan, predominan las granjas porcinas de pequeña escala orientadas al comercio minorista. En las provincias de Jiangsu y Zhejiang, las granjas suelen combinar la reproducción y el engorde en un mismo sistema, manteniendo un modelo de ciclo cerrado. En las zonas del sur (Guangdong, Guangxi y Jiangxi), coexisten granjas operadas por empresas y productores independientes, que a menudo trabajan en asociación o bajo contratos de integración.

Desafíos de la industria porcina en China

Sobreproducción: En 2023, la sobreproducción provocó pérdidas económicas para los productores, aunque en 2024 se registraron beneficios moderados. El gobierno sigue controlando el censo de cerdas con el objetivo de estabilizar la producción porcina y el mercado de carne de cerdo.

Aumento del coste de los piensos: El encarecimiento de los piensos está llevando a las grandes empresas porcinas a integrar la cadena de suministro para mejorar la eficiencia.

Descenso en el consumo de carne de cerdo: En 2024, el consumo per cápita de carne de cerdo se redujo un 7,8 %, situándose en 28,1 kg. Este descenso se debió en parte a la PPA, que elevó los precios. Además, la menor demanda tras la pandemia de COVID-19 ha seguido afectando al consumo total de carne de cerdo.

14 de marzo de 2025/ USDA/ Estados Unidos.

https://apps.fas.usda.gov/