El Ministerio de Agricultura, Alimentación y Medio Ambiente ha publicado el informe completo sobre la evolución semanal de los mercados nacionales de los productos ganaderos correspondiente al año 2013.

Tal como se desprende del informe, el año 2013 ha sido positivo, con carácter general, para los sectores ganaderos, y se ha caracterizado por una estabilidad y por unos niveles de precios que, en gran parte de los sectores, han superado a los registrados en años anteriores.

Así, en el caso de la carne de porcino clase E, el precio medio de la canal se ha incrementado en 2013 en un 11,4 por ciento con respecto al año anterior. También se han registrado subidas generalizadas en todas las categorías de la carne de vacuno, destacando el caso de las novillas, con un 4 por ciento o los terneros pasteros, con el 14,7 por ciento.

Muy destacable es también el dato de la leche, con alzas muy significativas tanto en la de vaca (de un 10,3 por ciento en la media anual), como en la leche de oveja y cabra (9% por encima de la media de 2012), y la carne de conejo con un incremento del 6,8 por ciento respecto a los niveles de 2012.

La combinación de esta situación junto con la reducción de los costes de la alimentación ha propiciado una mejora notable de la rentabilidad de las explotaciones, en particular, en el caso del vacuno de carne, del lácteo, el cunícola y del porcino.

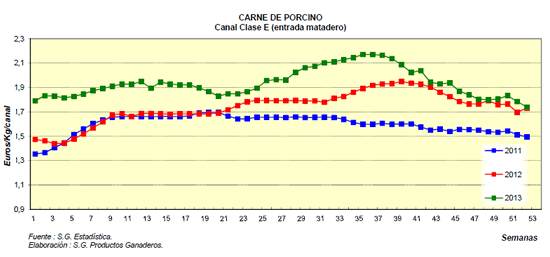

Porcino

El precio medio de la canal Clase E para el año 2013 en el mercado español ha sido de 1,936 €/Kg, superior en un 11,4% al de 2012, alcanzando un máximo histórico en la semana 35 (última del mes de agosto) con un valor de 2,171€/Kg canal. A su vez, dicho precio fue superior en un 11,3% al del mercado alemán y un 10,3% respecto a la media comunitaria.

Efectivamente, durante todo el año 2013 las cotizaciones españolas se mantuvieron, con diferencia, en lo más alto del ránking respecto a sus principales competidores. Durante el primer trimestre de 2013 el precio siguió una trayectoria muy similar, en líneas generales, a la de los dos años precedentes aunque a un nivel bastante superior a los mismos. Tras el retroceso de la última semana de marzo y la recuperación de la primera de abril, la cotización experimenta un descenso sostenido hasta mediados del mes de mayo. Se inicia a partir de entonces una importante escalada que toca techo a finales de agosto según se ha dicho anteriormente. Con ello, al igual que sucediera en 2012, el máximo anual se desplazó, desde el punto de vista estacional, hacia el final del verano. En el transcurso del último trimestre tiene lugar un descenso continuado del precio para, tras algún repunte alcista, terminar el año en niveles próximos a los de 2012. Finalmente citar que también durante buena parte del año 2013 se registraron valores récord en el coste de las materias primas.

Miércoles, 15 de enero de 2014/ MAGRAMA/ España.

http://www.magrama.gob.es