Se espera que la producción mundial de carne de cerdo alcance los 105,3 millones de toneladas en 2020 (-4,0% respecto a 2019), principalmente debido a las disminuciones de producción en China, Filipinas y Vietnam a causa de la peste porcina africana (PPA). Además, la producción también puede reducirse en la Unión Europea. Tras una caída del 21% en la producción en 2019, se prevé que la producción de carne de cerdo de China se contraiga un 4% en 2020 (38,9 millones de t), reflejando una recuperación del inventario porcino del país gracias a las importantes inversiones en los últimos años para potenciar la genética porcina. Debido a los casos notificados de PPA en jabalíes y las restricciones de exportación, especialmente en mercados asiáticos, se espera que la producción de carne de cerdo de la UE se reduzca un 0,4%, moderada por un aumento en el peso canal.

En cambio, se prevén aumentos de producción en Estados Unidos, la Federación de Rusia, Brasil, Canadá y México. En EE.UU. se espera que el incremento del inventario porcino aumente la producción prevista un 1,9%, con una producción total de 12,8 millones de t. En la Federación de Rusia, se prevé que la producción crezca un 6% (4,2 millones de t), fomentada por las inversiones en granjas de gran tamaño y la demanda mundial. En Brasil continúan las ayudas del gobierno, mientras que en Canadá, el aumento del sacrificio y el peso canal, junto con el incremento de la demanda mundial de importaciones, favorecerán el crecimiento de la producción.

Se espera que las exportaciones mundiales de carne de cerdo alcancen los 11,1 millones de t en 2020, un 16% más respecto al año anterior. Se prevé que China represente el 47% de las importaciones mundiales de carne de cerdo (+80% respecto a 2019), con más de 5 millones de t. También crecerán las importaciones en Vietnam, reflejando las pérdidas por la PPA. Por el contrario, la República de Corea y Japón, entre otros, importarán menos debido a la reducción de las ventas en restauración y los altos precios minoristas.

Fuente: FAO. 2020. Revisión del mercado de la carne: perspectivas y tendencias emergentes, diciembre de 2020. FAO

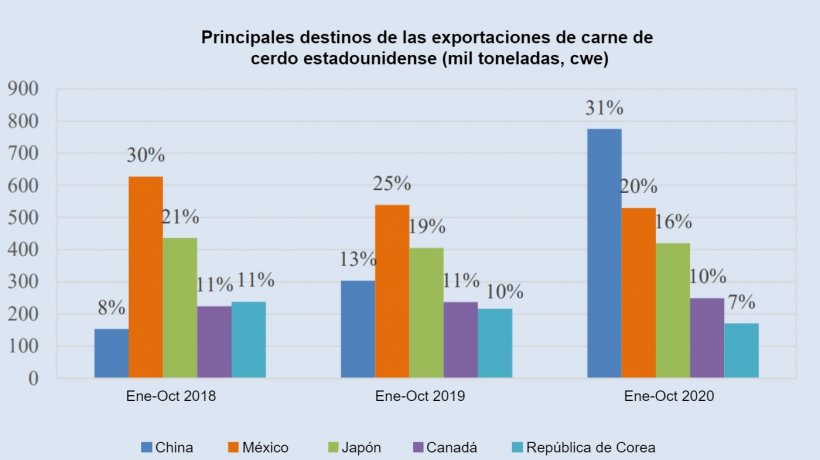

En cuanto a las exportaciones, Estados Unidos, Brasil y la UE, pero también Canadá, México, la Federación de Rusia y Chile, cubrirán la demanda asiática. Hasta octubre, Estados Unidos casi ha triplicado las exportaciones a China (de 303.000 a 775.000 t). Aunque los envíos a algunos socios comerciales pueden disminuir, las exportaciones de Brasil a Asia, principalmente China y Vietnam, han aumentado, manteniendo las exportaciones del país. A pesar de las prohibiciones de importaciones de carne de cerdo alemana de varios países, se espera que la UE acabe este año con un aumento de las exportaciones del 6%. La abundante disponibilidad de exportaciones y las ayudas gubernamentales a través del Fondo de Emergencia están ayudando a Canadá a incrementar las exportaciones. En los primeros nueve meses del año, México ha exportado ocho veces más carne de cerdo a China en comparación con el mismo período del año pasado. En la Federación de Rusia, la apertura del mercado de Vietnam a finales de 2019 ha ayudado a mantener el crecimiento de las exportaciones, ya que de enero a octubre de 2020, el 31% de las exportaciones de carne de cerdo rusa se destinaron a Vietnam. La expansión de las exportaciones de Chile se debe principalmente a la apertura del mercado chino.

Diciembre de 2020/ FAO.

http://www.fao.org/