Consumo de carne de cerdo en Colombia, una conquista para el sector

02-ago-2024 (hace 1 años 9 meses 16 días)

Algunos hitos que allanaron el camino de la porcicultura en Colombia

Desde la creación de la Asociación Colombiana de Porcicultores en el año 1983, se identificó la necesidad de obtener los recursos necesarios para desarrollar programas y proyectos tendientes al fortalecimiento y posicionamiento integral del sector, siguiendo la “lógica de la acción colectiva”. Es así como mediante la promulgación de la ley 272 de 1996, se crea el Fondo Nacional de la Porcicultura, cuenta parafiscal administrada por la Asociación Colombiana de Porcicultores, y en la que se depositaría, en adelante, un aporte obligatorio denominado “cuota de fomento porcícola”, donde los porcicultores deberían contribuir con el 15% de un SMDLV por cada cabeza de cerdo beneficiada.

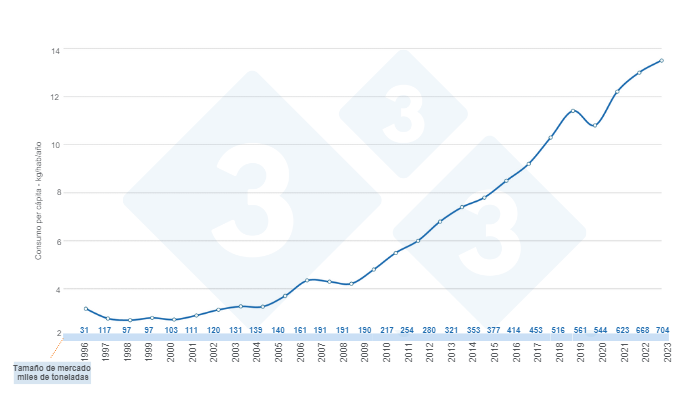

Con los nuevos recursos económicos disponibles, prácticamente empezó la apuesta por el sector porcicultor, que en ese entonces tenía un tamaño de mercado de apenas 31 000 toneladas (t) y un consumo que superaba por mucho los 3 kg per cápita; ya para el año 1998, se adoptó una nueva identidad institucional, el tamaño de mercado ya rondaba las 97 000 t y el consumo seguía rondando los 3 kg per cápita. En el año 2000 la cuota de fomento porcícola aumentó del 15 al 20% de un SMDLV, permitiendo tener un mayor brazo financiero que fortaleció y amplió el margen de acción de los diferentes programas.

El inicio de la campaña de fomento al consumo como punto de inflexión

Para el año 2008 el consumo había aumentado 1 kg per cápita ubicándose sobre los 4,3 kg/hab, asimismo, el tamaño de mercado ya rondaba las 190 000 t. Con la puesta en marcha de la campaña de fomento al consumo, en ese mismo año, se marcó un punto de inflexión, en el que el consumo de carne de cerdo empezó a exhibir un crecimiento sostenido en los años subsiguientes.

Antes de la implementación de la campaña, se efectuaron estudios de mercado que pretendían perfilar el consumidor objetivo, asimismo, estos revelaron que, en 2008, la tasa de penetración de la carne de cerdo en los hogares era tan solo del 37%.

En adelante, el aumento del consumo estuvo acompañado de otros hitos muy importantes, como por ejemplo la declaración de zonas libres de PPC a partir de 2009, un nuevo aumento de la cuota de fomento porcícola en 2011, el inicio del contingente de maíz amarillo en 2012 derivado del TLC con Estados Unidos, la presentación del estudio de la ecuación de magro y la creación de la marca Porkcolombia en 2016, la cual pretendía darle un estatus más internacional a la porcicultura colombiana.

Ya en el año 2017, los estudios de mercado revelaron que la tasa de penetración estaba 30 puntos por encima de su medición inicial alcanzando el 67%, con un consumo que se acercaba a los 10 kg per cápita. En lo sucesivo, el consumo continuó transitando por su senda de crecimiento, acompañado de nuevos avances para el sector, como la implementación de los “premios Porks” en ese mismo año, que destacan e impulsan la eficiencia y la productividad de las granjas, el lanzamiento de los “sellos Porkcolombia” tanto para granjas como para expendios en 2020, la creación del laboratorio de diagnóstico de Porkcolombia en 2021, entre muchos otros, que de una manera u otra contribuyeron a que en 2023 la tasa de penetración superase el 95%, el consumo per cápita llegara a 13,5 kg/hab y que el tamaño de mercado traspasara las 700 mil toneladas.

No todo fue color de rosa

Hasta el momento hemos destacado hechos muy relevantes y positivos para la porcicultura en Colombia, no obstante, es necesario nombrar también algunas coyunturas muy difíciles por las que tuvo que atravesar el sector en todos estos años, como por ejemplo la desinformación generada por la mal llamada “fiebre porcina H1N1” en 2009, el inicio de la desgravación de las importaciones de carne de cerdo proveniente de Estados Unidos a partir de 2011 y los aranceles 0 con los que empezó a ingresar el producto proveniente de USA, Chile y Canadá en 2016, los brotes de PEDv en 2014 y la pandemia de COVID en 2020.

Ante esto, podríamos destacar la resiliencia de la porcicultura colombiana ante estas eventualidades, de las cuales el sector no habría podido salir airoso sin el fortalecimiento de la estructura que ya estaba formada mucho antes de que estas acontecieran y que le permitió escalar hacia una mejor posición dentro del mercado de las proteínas animales a pesar de la crisis.

A manera de conclusión

Si bien, el éxito de la porcicultura en Colombia se debe en gran parte a la inversión en una robusta y muy completa campaña de fomento al consumo, cuyo objetivo principal siempre ha sido el aumento de la demanda interna de carne de cerdo, los buenos resultados obtenidos no hubieran sido posibles si la estructura del sector no es sólida en aspectos básicos como la representación gremial, el buen manejo de los recursos económicos, el estatus sanitario, el sistema de información, la calidad del producto, la tecnificación de los procesos, la integración de la cadena, entre muchos otros.

A nivel Latinoamérica, es una realidad que tenemos un potencial enorme en cuanto al aumento del consumo local de carne de cerdo, sin embargo, es necesario tener en cuenta esta visión integral de la porcicultura como lo pudimos observar en el caso colombiano, ya que de nada serviría contratar a la mejor agencia de publicidad e invertir miles de dólares en una campaña de fomento al consumo si la estructura del sector es débil o solo promueve algunos aspectos y se olvida de otros, pues esto finalmente termina permeando negativamente en la percepción del consumidor y limitando el posicionamiento y la competencia del cerdo en el mercado cárnico.

By Charly the Economist