Fin de año con una caída de los precios de los cereales y las grasas

09-ene-2023 (hace 2 años 2 meses 22 días)

Cereales

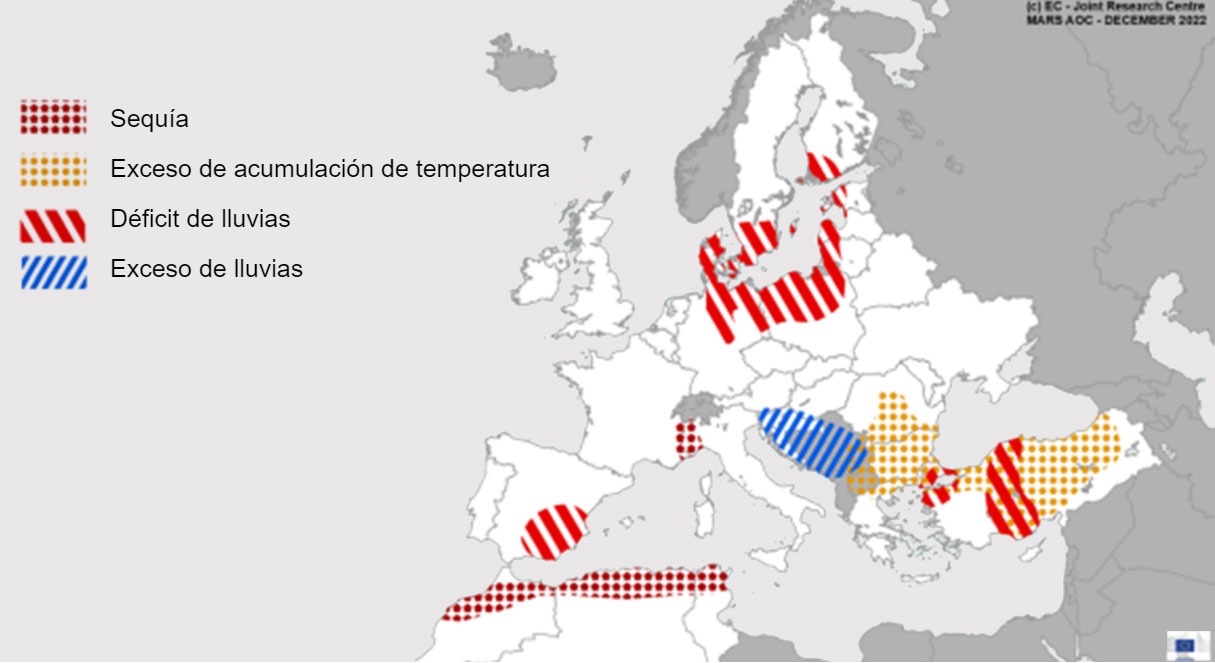

En la mayor parte de Europa, después de un otoño excepcionalmente cálido, las temperaturas cayeron en la primera mitad de diciembre, permitiendo un mejor nivel de tolerancia a las heladas.

Debemos destacar que continúa el déficit hídrico en la región del Mar Báltico, el norte de Alemania y Polonia, y, en el sureste de España y en Turquía.

En el noreste de Italia, y en toda la región del Magreb, la falta de precipitaciones probablemente puede causar un retraso de las siembras de invierno.

Por otro lado, nos encontramos con un superávit de lluvia en Eslovenia y Croacia, donde las intensas precipitaciones pueden haber comprometido el establecimiento de las cosechas.

En diciembre, el precio del petróleo sigue registrando una tendencia bajista, debido a las protestas en China y la política cero Covid, que hacen especular al mercado sobre una bajada de la demanda del principal importador de petróleo a nivel mundial (gráfico 1).

En el informe de diciembre del USDA (tabla 1), para la campaña 2022/23, se reduce la producción mundial de trigo en 2,1 Mt a 780,6 Mt, 1,3 Mt sobre el 21/22, principalmente por la bajada en Argentina (3 Mt) y en Canadá (-1,2 Mt), mientras se incrementa en Australia (+2,1 Mt).

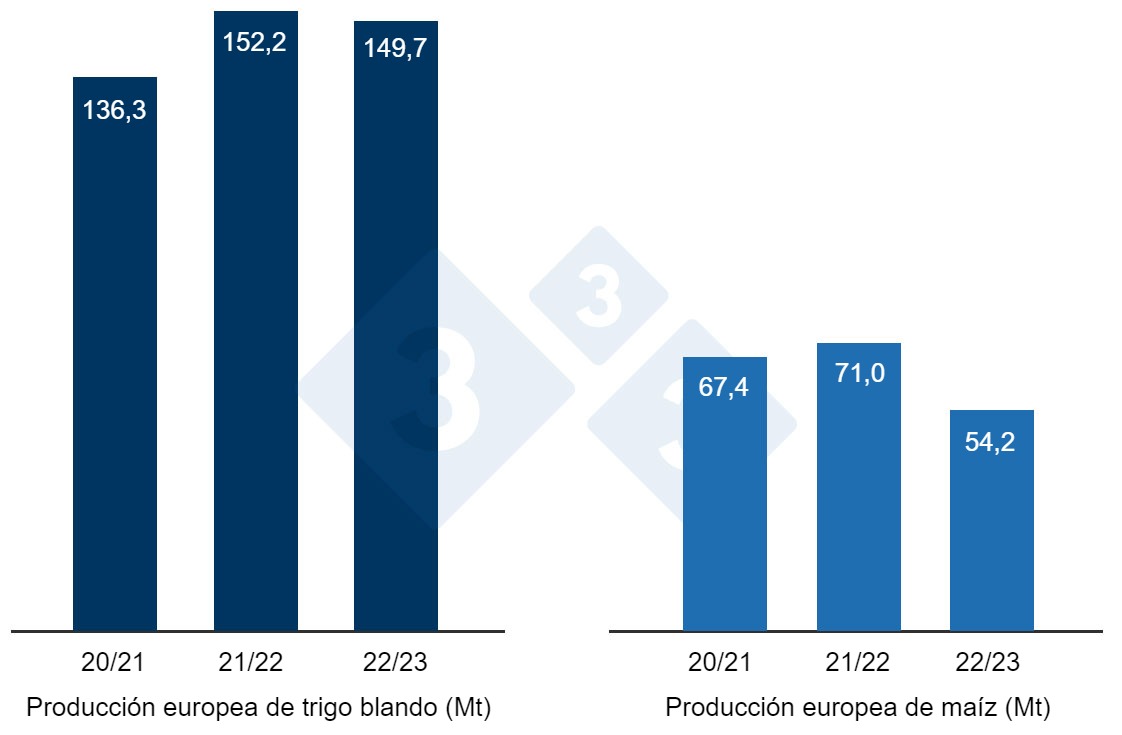

La producción mundial de maíz para el 2022/23 disminuye en 6,5 Mt a 1161,9 Mt (55 Mt menos en un año) por la caída en Ucrania (-4,5 Mt) y en la UE (-600 000 tm).

Destacamos que las importaciones suben en la UE en 1,5 Mt (hasta los 21,5 Mt), mientras que en China siguen en 18 Mt, Las exportaciones aumentan en Ucrania en 2 Mt, mientras caen en los EEUU en 1,9 Mt.

Tabla 1. Previsión del USDA de diciembre 2022 de la producción de cereales y variación respecto a la previsión de noviembre 2022 (Mt).

| 2021/2022 | 2022/2023 | |||

|---|---|---|---|---|

| Producción Mundial (Mt) | ||||

| Trigo | 779,3 | 0,1 | 780,6 | 2,1 |

| Maíz | 1216,9 | 0,6 | 1161,9 | 6,5 |

| Producción Europea (Mt) | ||||

| Trigo | 152,2 | 0,1 | 149,7 | 0,0 |

| Maíz | 71,0 | 0,0 | 54,2 | 0,6 |

Según el USDA, en 2021/22 la cosecha mundial de trigo cae en 100 000 t a 779,3 Mt (4,8 Mt por encima del 20/21) y la del maíz en 600 000 t a 1216,9 Mt, destacando que las importaciones de la UE se revisan a la baja en 200 000 t a 19,8 Mt, mientras que las de China siguen cerca de 22 Mt.

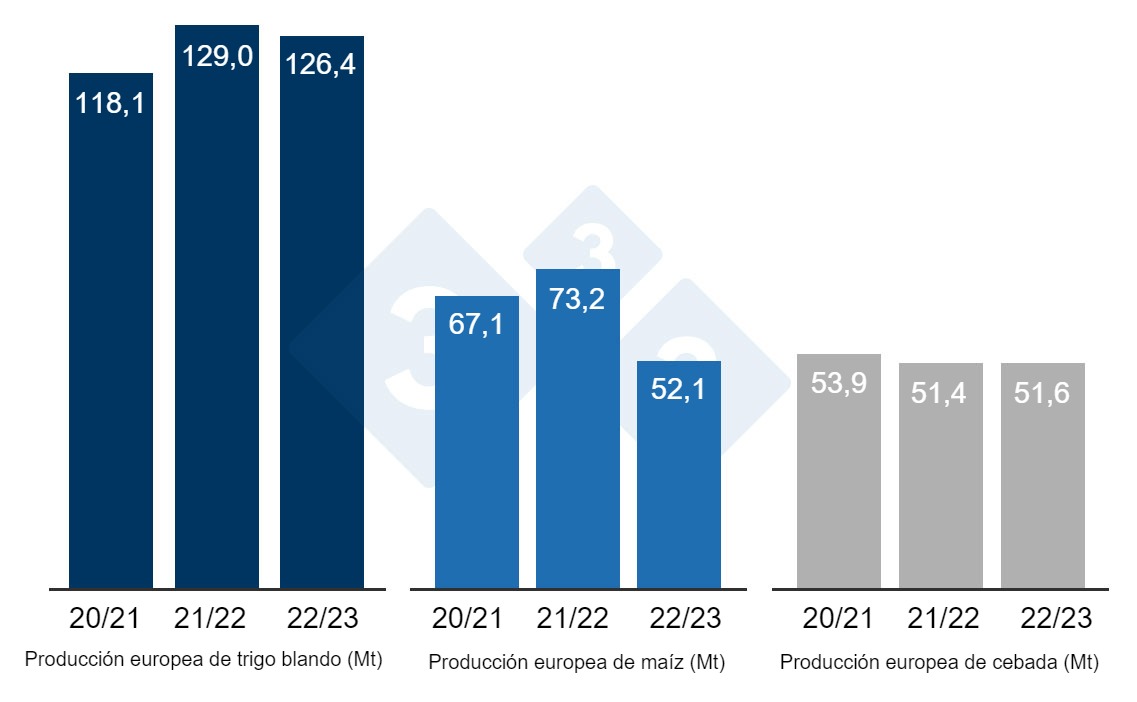

Tal como muestra el gráfico 3, este mes la Comisión Europea reduce la producción de trigo blando para la campaña 2022/23 en 600 000 t a 126,4 Mt y la del maíz en 1,2 Mt a 52,1 Mt, mientras que la de la cebada continúa en 51,6 Mt, todas siguen por debajo de los niveles de producción de este año, a excepción de la cebada que está en línea. Para la campaña 2021/22, no hay cambios.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa

sobre los EUR 308/t (EUR 20 menos que en noviembre) para el disponible en el puerto de Tarragona, el trigo sobre los EUR 330/t para el disponible en el puerto de Tarragona (EUR 10 bajo el nivel del mes pasado) y la cebada destino Lleida en unos EUR 325/t (EUR 13 menos en un mes y EUR 5 por encima del nivel del maíz destino Lleida). Esta caída de los precios se da por la apreciación del euro frente al dólar, la caída de los futuros y el poco interés por parte de los compradores.

El precio del trigo nacional se sitúa EUR 12 por encima del de puerto, con una oferta de trigo francés al mismo nivel del trigo nacional, y, el maíz nacional se encuentra EUR 12 sobre el del de puerto y sin oferta del francés.

Oleaginosas

El precio de la harina de soya se revisa al alza en EUR 65/t hasta los EUR 586/t, presionado por el aumento de los futuros, la venta del oilshare (venta de aceite/compra harina) y un clima caluroso y seco en Argentina que hace temer una caída de la producción, mientras que nos quedamos sin oferta de harina de girasol y seguimos sin oferta de harina de canola, por falta de disponibilidad.

Durante este mes de diciembre, el precio del aceite de soya pierde EUR 166/t y la grasa animal EUR 140/t, esta última intentando competir con los aceites para entrar en formulación y volvemos a tener oferta de aceite de palma, situándose en EUR 1090/t. El precio del aceite de soya cae por la fuerte venta del oilshare (venta de aceite/compra harina), debido al mandato de biodiesel en los EE.UU., que estima un menor consumo de aceite de soya en el 2023.

Cambio euro / dólar

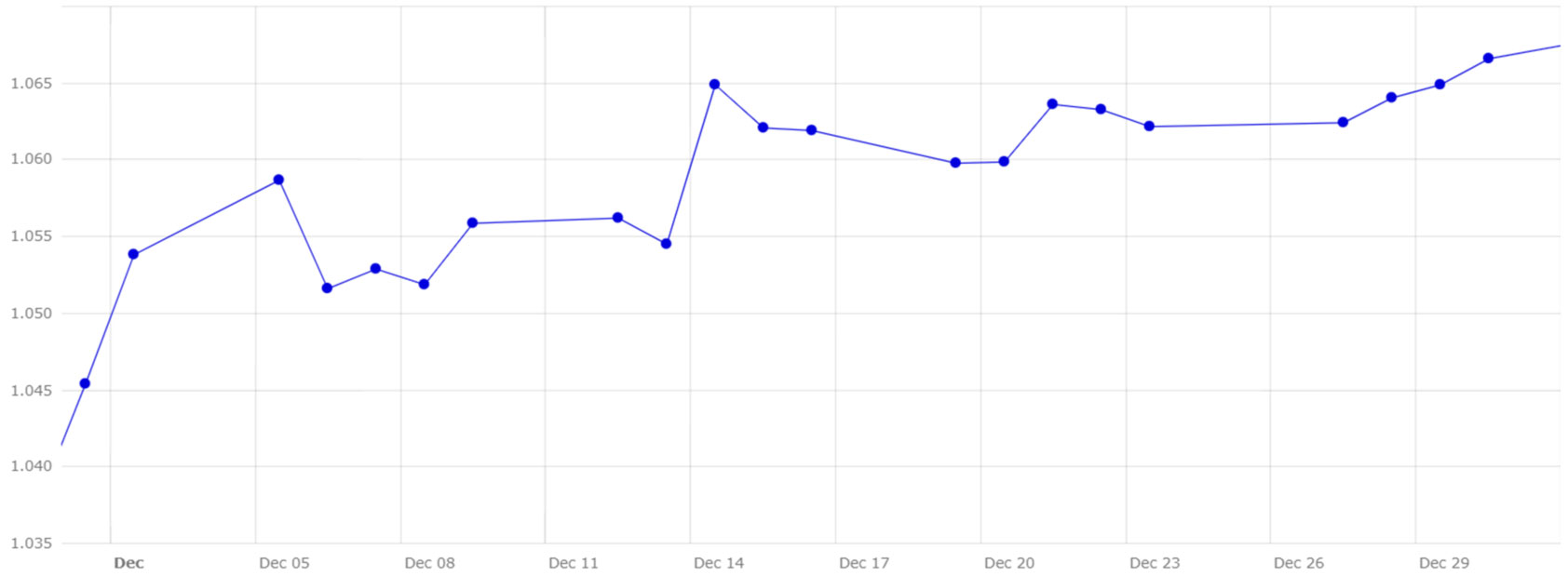

Durante el mes de diciembre, el euro se fortalece frente al dólar (gráfico 4).

Este mes, el eurodólar se ha recuperado en un 2%, situándose en 1,0666, debido a que los datos de la inflación en los EE.UU. continúan bajando, lo que permite especular unas subidas menos agresivas de la FED, mientras que el BCE debe mantener los tipos al alza por la inflación en el euro zona.

Para las próximas semanas, estaremos atentos a la publicación de la inflación anual tanto en la UE como en los EE.UU el 6 y 12 de enero, respectivamente, los precios del petróleo y las energías, la evolución del clima, donde se necesitarían más lluvias en el sur de Europa, el Magreb y en sur América.