Agosto agónico y al límite

29-ago-2022 (hace 2 años 7 meses 4 días)

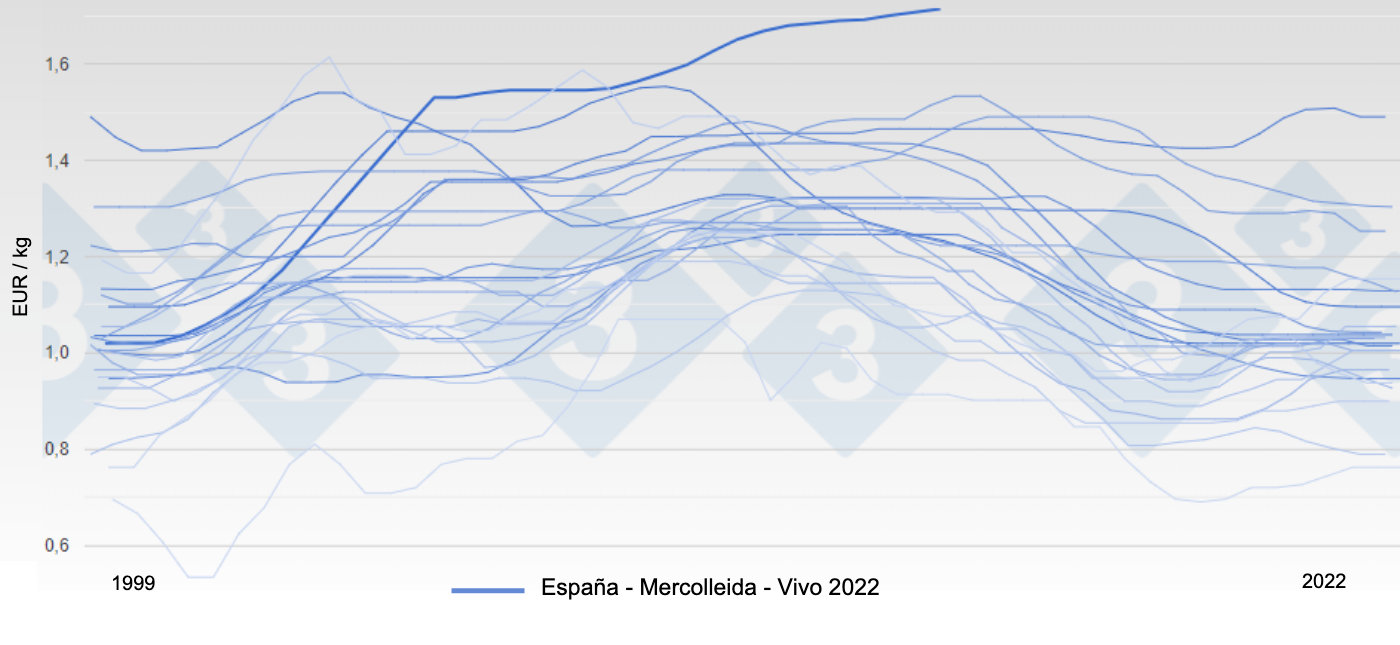

La serie de subidas agónicas de julio ha continuado en agosto. Poco ha importado que nuestra cotización lleve meses siendo la más alta de Europa. Todas las subidas de agosto han establecido nuevos récords históricos de precio. Vale la pena resaltarlo.

En la segunda mitad del mes se conoció que Corea del Sur aceptaba negociar el principio de regionalización para el comercio de carne de cerdo proveniente de países con fiebre porcina africana (FPA)*. Este principio de regionalización es doctrina de la UE. Hasta ahora los países asiáticos han ignorado olímpicamente esta posibilidad. Lo conseguido (aceptar negociar el principio) es un gran logro para la diplomacia comunitaria. De momento es un primer paso, aunque son sólo palabras (“Parole, parole, parole” de Dalida). De confirmarse, se estima que en enero 2023 la República Federal de Alemania (RFA), y otros países afectados por la FPA, podrían empezar a expedir carne a Corea del Sur.

A partir del 10 de agosto en Alemania se ha vivido una “rentrée” con más fuerza de la habitual de estos últimos años; nunca sabremos cuanto ha influido en este interés comprador la parquedad de los sacrificios. La RFA está sacrificando unos 720.000 cerdos por semana desde hace varios meses; hace tres años esta cifra superaba el millón de cabezas. Una reducción muy importante y con todas las de la ley, que lleva aparejadas consecuencias, sin duda alguna.

Desde el 10 de agosto hemos vivido un mercado pendiente de los latigazos alemanes (en los tres últimos mercados el cerdo en canal allí ha subido de + 8, +7 y + 5 céntimos respectivamente) y del súbito interés por comprar (había que llenar neveras después de vacaciones; los comedores colectivos arrancaron otra vez, etc.). Ha existido interés incluso por la carne congelada; se han concretado muchas transacciones impensables unas semanas atrás.

En España los sacrificios han seguido muy limitados; el calor no ha aflojado y el peso promedio de la canal actualmente es el más bajo de los últimos años en esta época. La extrema debilidad de la oferta es el único factor que ha permitido las peleadas y excepcionales subidas de agosto (3 milésimas de euro en el primer mercado, 8 milésimas en el segundo, 7 milésimas en el tercero y otras 7 milésimas en el último mercado del mes). No han sido repeticiones como apuntábamos en nuestro anterior comentario pero casi... Han faltado muchos cerdos y siguen faltando.

Como otras veces y para tener la correcta perspectiva comparemos el precio alemán con el español en estos momentos:

- Precio Español = 1,714 Euros / kg vivo, equivalente a 2,255 Euros / kg canal.

- Precio Alemán = 1,558 Euros / kg vivo, correspondiente a 2,05 Euros / kg canal

En septiembre veremos aproximarse el cambio de ciclo; la llegada del otoño y la disminución de horas de luz solar relajarán el estrés térmico sobre los cerdos. Se empezarán a recuperar los retrasos y los crecimientos se normalizarán.

La severidad del verano ha dejado una profunda huella en la oferta del vivo; hasta tal punto que está por ver si los retrasos se pueden recuperar antes de octubre. Que los cerdos bajarán en octubre es indudable; el ritmo y velocidad de la bajada dependerán más de las capacidades de exportación (y ahí la República Popular de la China tiene mucho que decir) que de la oferta de la cual ya sabemos que será importante y abundante. No olvidemos que España exporta un 58% del total de la carne sacrificada.

Las bajadas en el vivo que se esperan son necesarias e imprescindibles para la planta de beneficio; éste necesita que el cerdo baje más (y más rápido) que la carne. Recordemos aquí que este verano ha sido infernal en todos los aspectos: costes energéticos disparados, subida lenta pero persistente del cerdo y la carne “anclada” (hasta esta semana en que finalmente ha subido) en unos precios inamovibles durante semanas. Nos consta que las pérdidas semanales de las plantas de beneficio han sido superiores a los 12 céntimos por kg en canal entre la segunda mitad de julio y la primera mitad de agosto. Está claro que esta situación no se puede eternizar.

Creemos que existe un consenso generalizado sobre el hecho de que la incidencia del PRRS (cepa Rosalía, de gran impacto en Catalunya y Aragón) ha sido compensada en España por la llegada a la plena producción de algunas granjas importantes. Es probable que a finales de 2022, la reducción de sacrificios tan anunciada no se produzca. Tiempo al tiempo. Nos inclinamos por pensar que los sacrificios totales a fin de 2022 serán muy similares a los de 2021. Recordemos que en el primer trimestre de este año los sacrificios españoles fueron un 3,80% superiores a los del año pasado.

La oferta de ganado vivo para sacrificio en otoño será importante. Se recuperarán los pesos (una forma de optimizar tanto en la granja como en la planta de beneficio) y habrá que sacrificar al 100% de las capacidades. Estaremos todos atentos con un ojo puesto en la evolución del precio de Mercolleida y el otro en los costos de producción. En julio y agosto el precio ha superado al costo; veremos donde estaremos cuando llegue diciembre...

2022 será recordado como un año con muchos vaivenes e incidencias. La guerra en Ucrania y sus funestas consecuencias llegan a todos los rincones de nuestra economía. Parece que todavía estamos lejos de la normalidad. Las dudas y la incertidumbre forman parte de nuestro día a día. La inflación interanual ha superado el 10% los últimos tres meses, dato nefasto.

Terminemos con un silogismo compuesto, enunciado por Séneca, maestro de estoicos: “El que es prudente es moderado; el que es moderado es constante; el que es constante es imperturbable; el que es imperturbable vive sin tristeza; el que vive sin tristeza es feliz; luego el prudente es feliz.”

(*) Hemos decidido nombrar -en este comentario y en los sucesivos- como FPA a la Fiebre Porcina Africana; el termino fiebre nos parece que define perfectamente la realidad y es menos ofensivo y agresivo que la tradicional denominación de Peste. FPA en lugar de PPA, no les parece acertado?

Guillem Burset