Perspectivas bianuales de la FAO sobre granos y oleaginosas

FAO. 2020. Perspectivas alimentarias - Informe semestral sobre los mercados mundiales de alimentos - Noviembre de 2020. Roma.

https://doi.org/10.4060/cb1993en

La producción y el comercio mundial de granos aumentarán

La previsión para la producción mundial de granos en 2020 apunta a un aumento del 2,4% respecto al 2019, alcanzando un récord de 1.478 millones de t. Se espera que la producción de maíz aumente un 1,9% llegando a un máximo histórico, fijado en 1.160 millones de t, en gran parte impulsado por las expectativas de importantes repuntes de la producción en Estados Unidos y Sudáfrica, así como de cosechas récord en Argentina y Brasil.

La utilización total de granos se dirige a un nuevo pico en 2020/21, previsto en 2.745 millones de t, un 2,6% más que en 2019/20. Se espera que el uso de maíz para piensos aumente un 1,6%, debido a la fuerte demanda prevista en Argentina, Brasil y China. Se prevé que el uso de cebada para piensos crezca un 3,6%, mientras que se espera que el fuerte crecimiento en el uso de sorgo para piensos en China, causado por los elevados precios nacionales del maíz, aumente el uso mundial de sorgo para piensos en casi un 16%.

Es probable que los inventarios mundiales en 2020/21 caigan ligeramente, hasta un 0,2% por debajo de sus niveles iniciales. Se prevé una caída del 2,5% en las existencias mundiales de maíz como resultado de grandes reducciones en el inventario de maíz de China y, en menor medida, de la UE.

Se espera que el comercio mundial de granos en 2020/21 (julio/junio) aumente un 4,7% interanual. Un incremento significativo de las compras de maíz por parte de China, debido a una mayor demanda de piensos y la subida de los precios nacionales, así como un incremento de las importaciones de la UE tras una cosecha reducida, podrían impulsar el comercio de maíz en un 3,7%. Asimismo, un aumento de las importaciones de sorgo por parte de China impulsará el comercio mundial de sorgo, mientras que las expectativas de una mayor demanda de importación de cebada en la UE y Marruecos impulsarán el comercio mundial de cebada.

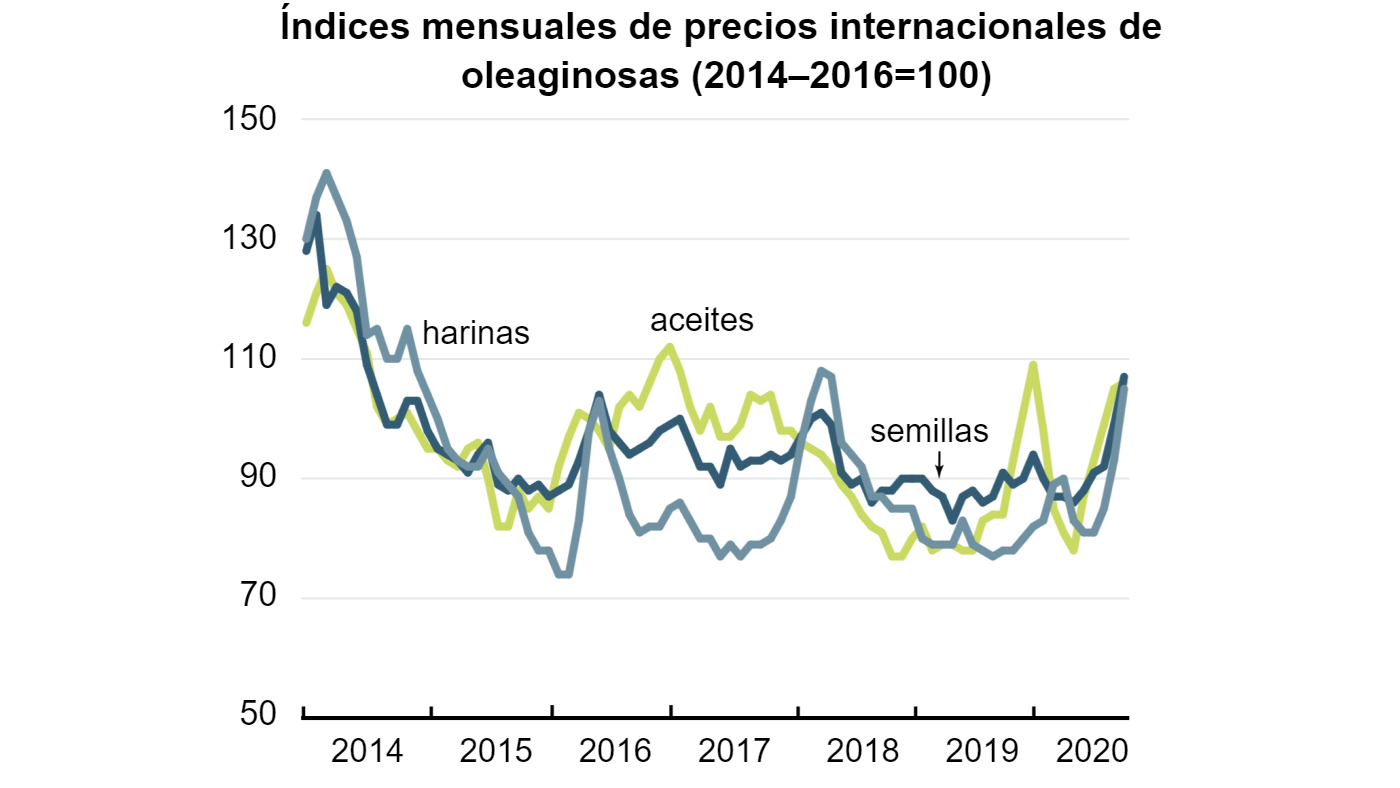

La producción de oleaginosas alcanzará un nuevo récord

Las previsiones preliminares para la temporada 2020/21 apuntan a tensiones entre la oferta y la demanda de oleaginosas y sus derivados. Después de registrar una marcada disminución en 2019/20, se espera que la producción mundial de oleaginosas alcance un nuevo récord en 2020/21, respaldada por un aumento pronunciado en la producción de soja. En Estados Unidos, la producción de soja se recuperará con fuerza, mientras que en Brasil se prevé que unos márgenes de producción excepcionalmente atractivos estimularán las plantaciones. Por otro lado, la producción mundial de semillas de girasol podría caer al nivel más bajo en tres años debido a las malas condiciones climáticas en la región del Mar Negro, mientras que la producción mundial de colza podría seguir baja debido a una tercera disminución consecutiva de la producción en la UE. En cuanto al aceite de palma, se espera que la producción mundial reanude su crecimiento en 2020/21, después de la disminución excepcional de 2019/20 causada, entre otras cosas, por la escasez de trabajadores emigrantes en los principales países productores a raíz de la pandemia de COVID-19.

En cuanto a la demanda, en 2020/21, se prevé que el consumo mundial de aceites y grasas reanudará su crecimiento, tras el estancamiento debido al COVID-19 en los sectores alimentario y no alimentario en 2019/20. En el caso de las harinas/tortas, se espera que su uso mundial aumente modestamente por segunda temporada consecutiva, ya que la demanda mundial de piensos continúa recuperándose de los efectos de los brotes de peste porcina africana en Asia. El comercio mundial de productos oleaginosos está destinado a crecer a tasas inferiores a la media. Según las previsiones actuales, el uso mundial de aceites y harinas superaría ligeramente la producción mundial, lo que provocaría reducciones adicionales de los inventarios nacionales en 2020/21, mientras que la proporción existencias-uso mundial de productos oleaginosos caería por debajo de los niveles observados en 2019/20.

Las cotizaciones internacionales, tanto de oleaginosas como de derivados, aumentaron notablemente en los últimos meses. De cara al futuro, se espera que los precios de oleaginosas se vean influidos por la evolución de la situación del COVID-19, así como por las condiciones meteorológicas en América del Sur y el sudeste asiático (en particular con respecto al inminente ciclo de La Niña), las políticas comerciales internacionales, los precios de los aceites minerales y la dirección de los programas nacionales de biodiésel.