Las condiciones meteorológicas dirigen los mercados con una gran volatilidad

09-ago-2021 (hace 3 años 7 meses 22 días)

Cereales

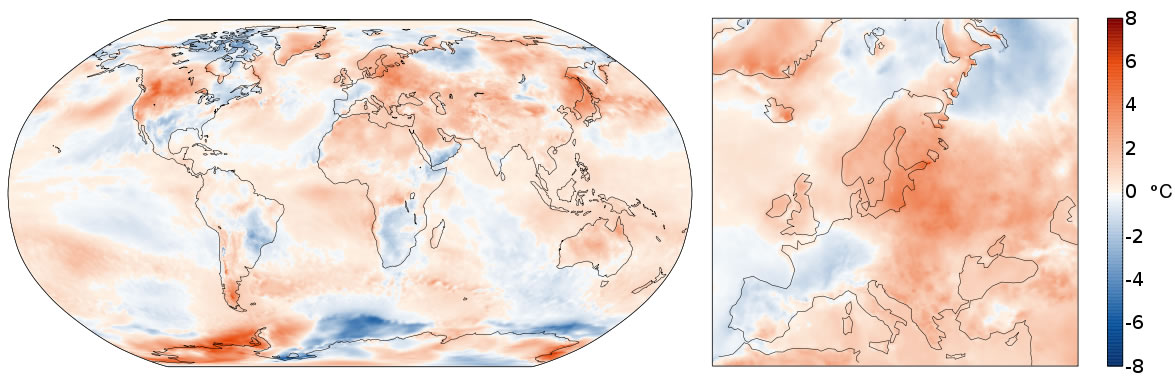

A nivel meteorológico, el tiempo extremadamente cálido y seco (figuras 1 y 2) hace que los potenciales de rendimiento del trigo de primavera y el trigo duro se deterioren en los EEUU y Canadá, respectivamente, y que en Rusia la producción del trigo caiga por debajo de los 80 Mt, frente a los 85 Mt publicados por el USDA el pasado 12 de julio.

Por otro lado, las abundantes lluvias, en algunas zonas de Europa, Francia, Alemania, Rumania y Ucrania retrasan las cosechas del trigo y la cebada, lo que hace temer por sus calidades, cuando se están esperando unos buenos rendimientos.

Producción de cereales

El informe de julio del USDA se refleja en la tabla 1. Para el trigo, reporta una revisión a la baja de la cosecha mundial 2021/22, aunque sigue 16,6 Mt por encima de la campaña anterior, y una previsión de la cosecha europea 17,4 Mt superior a la campaña previa, principalmente por el aumento de la producción en Francia (7,7Mt), Rumania (2,9Mt) y Bulgaria (+1,3Mt), mientras que se espera que en España la producción caiga en 374 mil tm.

Tabla 1. Previsión del USDA de julio de 2021 de la producción de cereales y variación respecto a la previsión de junio (Mt).

| 2020/21 | 2021/22 | |||

|---|---|---|---|---|

| Mundial | ||||

| Trigo | 775,8 | = | 792,4 | -2,0 |

| Maíz | 1120,6 | -4,4 | 1194,8 | +5,0 |

| Europea | ||||

| Trigo | 135,6 | = | 153,0 | +1,4 |

La previsión de cosecha mundial del maíz 2021/22 sube, calculándose 74,2 Mt más que en 2020/21, principalmente por el incremento de la producción en los EEUU (+25Mt), en Brasil (+25Mt), en Ucrania (+7,2Mt), en Argentina (+2,5Mt) y en Europa (+2,7Mt). Destaca la previsión de importaciones de maíz por parte de China de 26 Mt, de las cuales se estima que unas 11 Mt ya están comprometidas con los EEUU.

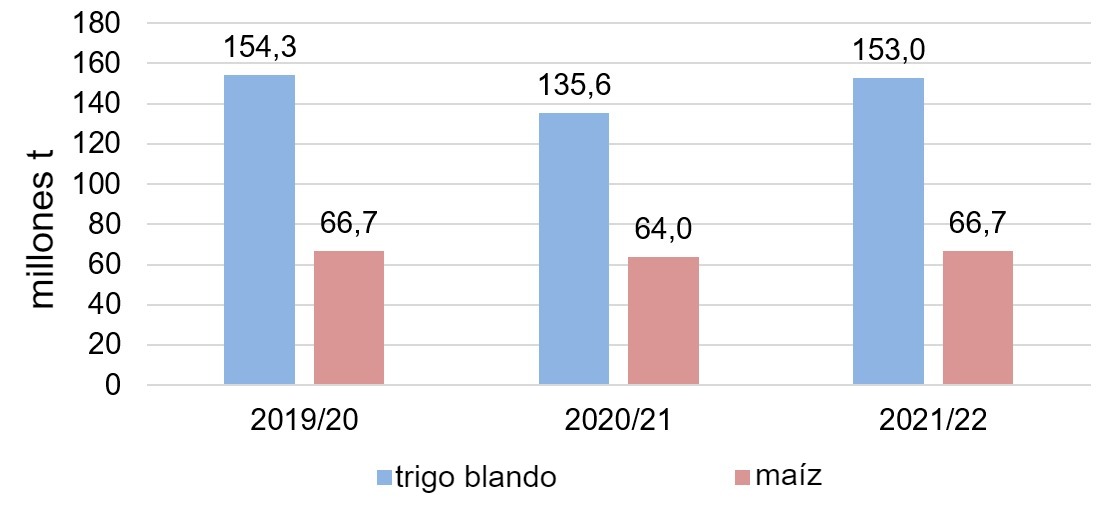

El USDA mantiene las previsiones establecidas en el informe anterior para la producción de trigo en la campaña 2020/21, tanto mundial como europea. La menor producción en Europa (gráfico 1) respecto a la campaña 2019/20 se debe a la reducción en Francia (-10,67 Mt), el Reino Unido (-5,94 Mt) y Alemania (-893 mil tm), mientras que en España se espera que la producción se recupere en 2,14 Mt. Tras esta caída, se prevé una recuperación de la producción en la próxima campaña.

La producción mundial de maíz 2020/21 está 3,1 Mt por encima de la campaña precedente pero se corrige 4,4Mt a la baja, básicamente por la caída de la producción en Brasil de 5,5 Mt hasta 93 Mt, motivada por las adversidades meteorológicas. Cabe destacar que las importaciones de China se mantienen en 26 Mt mientras que las europeas caen 800 mil t a 13,9 Mt.

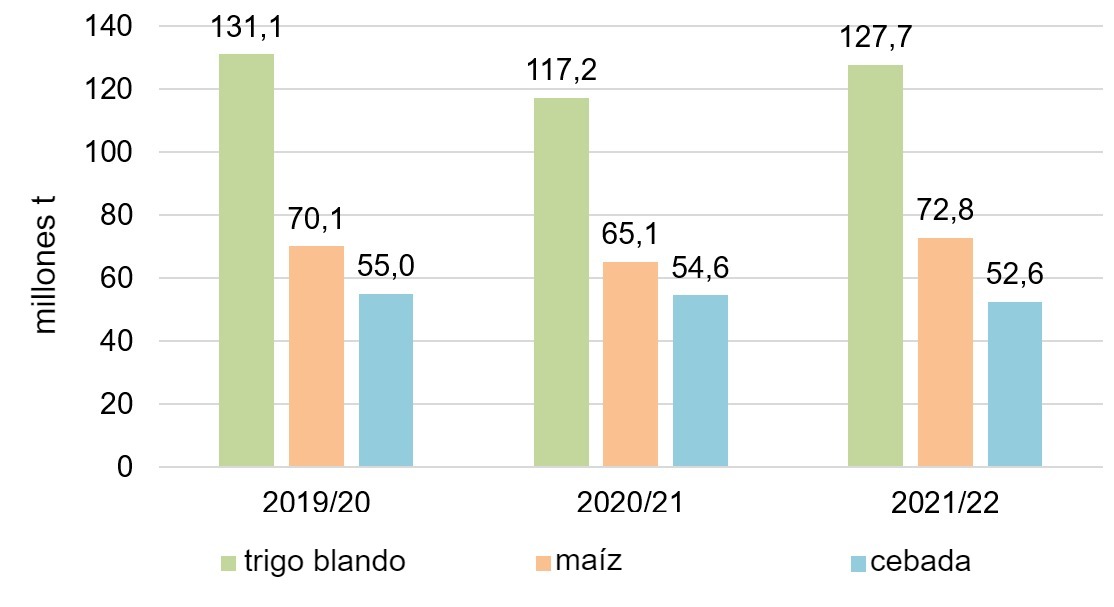

La previsión de julio de la Comisión Europea prevé una recuperación de la producción de trigo blando de 1,9 Mt, hasta los 127,7 Mt (10,5 Mt más que este año) y del maíz en 2,2 Mt a 72,8 Mt (7,7 Mt más que en el 2020/21), mientras que para la cebada cae en 900 mil t a 52,6 Mt (quedando cerca de 2 Mt por debajo de esta campaña) (gráfico 2).

Diferenciales de precio

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 253 €/t (7 euros menos que en junio) para el disponible en el puerto de Tarragona. Volvemos a tener oferta de trigo, que se sitúa sobre los 235 €/t para el disponible en el puerto de Tarragona, y, la cebada destino Lleida en unos 219 €/t (3 euros más en un mes y 42 euros por debajo del maíz destino Lleida).

El precio del maíz se reduce con las primeras llegadas de maíz brasileño al puerto de Tarragona y con unas buenas previsiones de producción europea. Volvemos a tener oferta de trigo con la llegada de los primeros barcos a puerto para la primera semana de agosto. Y vemos como se recupera el precio de la cebada con una oferta que sigue siendo limitada, sobre todo para grandes tonelajes.

El precio del trigo nacional sigue alineado a los precios de importación, mientras que el del maíz nacional se sitúa 8 euros por encima del de puerto, con una oferta muy limitada.

Oleaginosas

Este mes, el precio de la harina de soja se incrementa en 13 €/t a 398 €/t, debido a las adversidades meteorológicas en los EEUU, aunque para las próximas semanas se esperan lluvias beneficiosas para los cultivos. El precio de la harina de colza se mantiene en 320 €/t, mientras que el de la harina de girasol se reduce 5 €/t a 315 €/t.

Durante el mes de julio, el precio del aceite de palma aumenta con fuerza en 163 €/t, con una producción menor a la esperada este mes de julio en Malasia y unos inventarios ajustados, el del aceite de soja aumenta en 69 €/t y el de la grasa animal en 5 €/t, siguiendo la subida de la palma, la firmeza del complejo de la soja y para la grasa animal con la limitada disponibilidad y el aumento de la demanda por parte del sector del biodiesel.

Cambio

Durante este mes de julio, el euro se mantiene estable frente al dólar, con un ligero aumento de un 0,06%.

El euro, empezaba el mes con una fuerte caída, que posteriormente recuperó. Debemos destacar que el pasado 19 de julio, el aumento de los casos de Covid-19, por la variante Delta, junto a las nuevas restricciones en Europa, provocaron una caída del euro frente al dólar, que le llevo a cotizar en 1,1766, su mínimo de cotización mensual.

Seguiremos pendientes de la evolución del covid-19 y su efecto sobre la economía en general y la logística de las materias primas en particular. Estaremos atentos a la evolución del tiempo en los EEUU, Canadá y Rusia, con la necesidad de lluvias y también seguiremos de cerca la actividad de los fondos de inversión y la demanda de China.