Incremento en el precio de los cereales

10-ago-2020 (hace 4 años 7 meses 21 días)

Cereales

La retención de los productores, tanto a nivel internacional como nacional, junto con la creciente demanda por parte de China, hace que los precios de los cereales suban y se mantengan firmes, mientras que el consumo se reduce en algunos importantes consumidores de cereal debido a la crisis del coronavirus.

El pasado 3 de julio, la Comisión Europea, reducía el arancel de importación del maíz a 0 €/t, frente a los 4,65 €/t que aplicaron el día 22 de junio.

Esta reducción del arancel se debe a la subida de los precios del maíz estadounidense, debido a la reducción de la cosecha en los EEUU y el incremento de la demanda por parte de China.

A nivel meteorológico, y en pleno wheater market, debemos remarcar que en Irlanda y el Reino Unido las lluvias han beneficiado a los cultivos, mientras Hungría y Rumania las abundantes lluvias han afectado negativamente el rendimiento de los granos. Y hemos podido observar una ola de calor en el sur de España, el interior de Portugal y el sur y suroeste de Rusia.

Este mes el USDA, para la campaña 2020/21, revisa a la baja la cosecha mundial de trigo en 4,12 Mt hasta los 769,31 Mt, 4,48 Mt más respecto al 19/20, aunque debemos tener en cuenta que la cosecha europea de trigo se vuelve a reducir 1,5 Mt más a 139,5 Mt, un total de 15,44 Mt menos en un año, principalmente por las reducciones en Francia (-8,09 Mt), Reino Unido (-6,23 Mt) y Alemania (-1,33 Mt), mientras que en España se espera que la producción aumente en 1,36 Mt.

Y para el maíz, la cosecha mundial 2020/21, se reduce en 25,27 Mt hasta los 1163,21 Mt, cerca de 50 Mt más en un año, con la bajada de la producción en 25,27 Mt en los EEUU, aunque esta seguiría siendo la segunda producción más grande de la historia con 381 Mt.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 175 €/t (2 euros más que en junio) para el disponible en el puerto de Tarragona, mientras que el trigo está entorno a los 192 €/t (6 euros sobre el nivel del mes pasado y a 17 €/t de diferencial con el maíz) y la cebada destino Lleida en unos 170 €/t (10 euros más respecto a junio y 12 euros por debajo del maíz destino Lleida).

Los precios de los cereales se incrementan presionados por la falta de trigo en el puerto para el disponible durante todo el mes de julio, una limitada oferta de maíz y una cebada retenida, junto con una retención de los cereales tanto a nivel internacional como nacional, y, a la reducción de la cosecha europea de trigo blando.

Oleaginosas

Este mes, el precio de la harina soja se mantiene respecto a junio, mientras que el de la harina de girasol aumenta en 6 €/t, y, seguimos sin oferta para la harina de colza, por la falta de disponibilidad en los puertos.

Durante el mes de julio, el precio de la grasa animal ha aumentado 5 €/t, siguiendo la subida del aceite de palma, que ha subido 52 €/t, y el aceite de soja se incrementa en 38 €/tm, con el apoyo de la firmeza del petróleo.

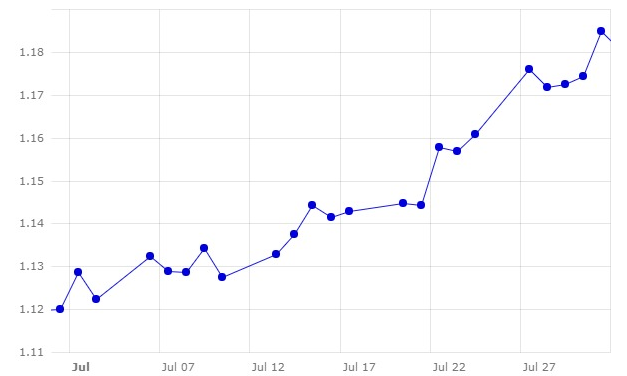

Evolución del cambio euro/dólar

Durante este mes de julio, el euro se fortalece frente al dólar en un 5,79%. El euro empezaba el mes situado en 1,1200 y lo terminó cerrando en 1,1848.

El euro aumenta su confianza tras el histórico acuerdo alcanzado en la cumbre europea sobre el Fondo de Recuperación Europeo para el Covid-19, el pasado 21 de julio, de 750.000 millones de euros. Mientras que el dólar se ve debilitado con el coronavirus extendiéndose en los EEUU, lo que hace prever que su recuperación económica sea más complicada, junto con la nueva caída del PIB, lo que ha conllevado a que los EEUU entrase en una fase de recesión.

Durante este próximo mes de agosto, seguiremos pendientes de cómo afecta la crisis de la COVID-19 a la economía, la demanda, la logística de las materias primas, las bolsas y los tipos de cambio, con la fuerte propagación del virus en los EEUU y Brasil, y el desconfinamiento en Europa.

Así mismo, deberemos seguir pendientes del clima, ya que las lluvias siguen siendo necesarias en algunas zonas de Ucrania, y de cómo evolucionan las cosechas de maíz y soja estadounidenses. Veremos si sigue la retención de las materias primas, por parte de los agricultores, con una demanda limitada, aunque en China es creciente. Y seguiremos de cerca el precio del maíz EEUU, en relación a los orígenes que llegan a España (Ucrania y Brasil) y si tiene impacto o no en el arancel.