La reducción de las áreas de siembra en los EEUU puede afectar a la evolución de los precios del cereal

06-jul-2020 (hace 4 años 8 meses 25 días)

Cereales

El pasado 22 de junio, la Comisión Europea, reducía el arancel de importación del maíz a 4,65 €/t, frente a los 10,40€/t que aplicaron el día 5 de mayo, por lo que deberemos agregar los 4,65 €/t al precio de importación de todos los maíces que llegan a la Unión Europea.

Esta reducción del arancel se debe a la subida de los precios del maíz estadounidense, aunque siguen siendo bajos, debido a la reducción de las superficies de siembra del maíz en los EEUU.

A nivel meteorológico, y en pleno wheater market, debemos remarcar que el déficit hídrico persiste en el noreste de Europa, lo que ha impactado negativamente en los cultivos de invierno de Francia, alguna zona del Reino Unido, el norte y oeste de Alemania y el oeste de Polonia. Las condiciones de sequía también han afectado los cultivos de invierno de Hungría, el este de Rumania y el sudeste de Ucrania.

El informe del USDA de este mes revisa al alza la cosecha mundial de trigo en 4,94 Mt hasta los 773,43 Mt, (9,02 Mt más para la campaña 2020/21 respecto a la 19/20), aunque debemos tener en cuenta que la cosecha europea de trigo se vuelve a reducir 2 Mt más, a 141 Mt, un total de 13,78 Mt menos en un año, principalmente por las reducciones en Francia (-7,32 Mt), Reino Unido (-6,23 Mt) y Alemania (-1,33 Mt), mientras que en España se espera que la producción aumente en 2,1 Mt.

Y para el maíz, la cosecha mundial 2020/21, se incrementa 1,62 Mt hasta los 1188,48 Mt, cerca de 75 Mt más en un año, principalmente, por el aumento de la producción en los EEUU (+60,40 Mt), Brasil (+6 Mt), Ucrania (+3,11 Mt) y Europa (+1,67 Mt).

Este mes, el USDA, publicaba los resultados de su reporte sobre superficies de siembra e inventarios en los EEUU. Tanto la superficie de maíz como la de las habas de soja se sitúan por debajo de lo esperado, sobre todo en el maíz. Y en el caso del trigo, vemos como la tendencia sigue siendo a la reducción de las áreas sembradas, a excepción del trigo duro.

Tabla 1. Superficie de siembra (millones de acres)

| USDA junio 2020 | Promedio estimado | |

|---|---|---|

| Maíz | 92,0 | 95,2 |

| Habas de soja | 83,8 | 84,7 |

| Trigo total | 44,3 | 44,7 |

| Trigo de invierno | 30,6 | 30,8 |

| Trigo de primavera | 12,2 | 12,6 |

| Trigo duro | 1,5 | 1,3 |

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 173€/t (1 euro menos que en mayo) para el disponible en el puerto de Tarragona, mientras que el trigo está entorno a los 186 €/t (3 euros menos que el mes pasado y a 13€/t de diferencial con el maíz) y la cebada destino Lleida en unos 160€/t (4 euros menos respecto a mayo y 18 euros por debajo del maíz destino Lleida).

Esta reducción en los precios del cereal, se debe a que el mercado se siente más pesado a medida que se va avanzando en la cosecha de la cebada y que se acerca la cosecha del trigo.

Oleaginosas

Este mes, el precio de la harina soja se reduce levemente en 1€/t, respecto a mayo, y el de la harina de girasol en 11€/t, con el aumento de la oferta, mientras que seguimos sin oferta para la harina de colza, por la falta de disponibilidad en los puertos.

Durante el mes de junio, el precio de la grasa animal ha aumentado 20 €/t, siguiendo la subida del aceite de palma, que ha subido 23€/t, mientras que el precio del aceite de soja se ha reducido en 1 €/tm.

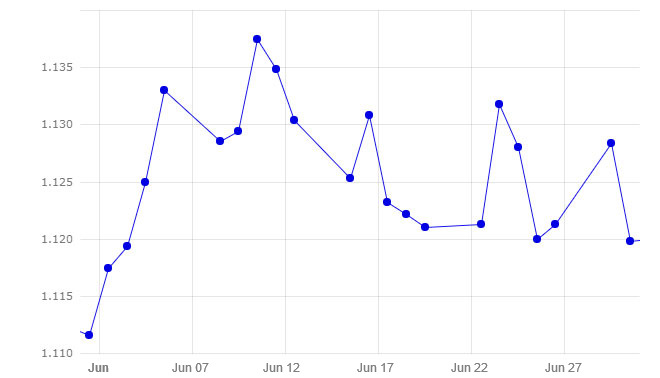

Durante este mes de junio, el euro se ha fortalecido ligeramente frente al dólar en un 0,74% para terminar cerrando el mes en 1,1198, aunque llegó a cotizar en 1,1375 (10/06).

Esta recuperación del euro se da por:

- El anuncio de la ampliación de compra de la deuda del Banco Central Europeo, con 600 millones de euros más, a causa del coronavirus.

- La ausencia del acuerdo sobre el Fondo de Recuperación del Coronavirus, del pasado 19 de junio.

- Las malas perspectivas para la recuperación de la economía en general tras la fuerte expansión del coronavirus, sobre todo en los EEUU y Brasil.

Durante este próximo mes de julio, seguiremos pendientes de cómo afecta la crisis del Covid-19 a la economía, la demanda, la logística de las materias primas, las bolsas y los tipos de cambio, con la fuerte propagación del virus en distintas zonas, como los EEUU y Brasil, y con el desconfinamiento de Europa.

Así mismo, deberemos seguir pendientes del clima, ya que las lluvias siguen siendo necesarias en algunas zonas de la UE y en el Mar Negro.

También seguiremos la recuperación de la demanda de China, en un contexto de peste porcina tras el coronavirus. Y seguiremos de cerca la evolución de los precios del maíz estadounidense, con la reducción de las superficies sembradas, y el impacto que tendrá en Europa con el arancel, en relación a las importaciones que recibimos en España (Ucrania y Brasil).