Impacto de la PPA en China sobre los países exportadores: muchas bolas en juego

01-feb-2019 (hace 6 años 2 meses)

Entender el impacto global de los brotes de PPA en China sobre los países exportadores es un malabarismo con muchas bolas a la vez. La percepción popular es que estos brotes generarán un beneficio inesperado para los países exportadores a medida que los sacrificios obligatorios en, y alrededor, de los casos empieza a afectar a la disponibilidad total de carne de cerdo en China. El problema de la percepción popular es que juega con una sola bola, manteniendo las otras "suspendidas en el aire". Demasiado fácil, la gravedad siempre se termina imponiendo.

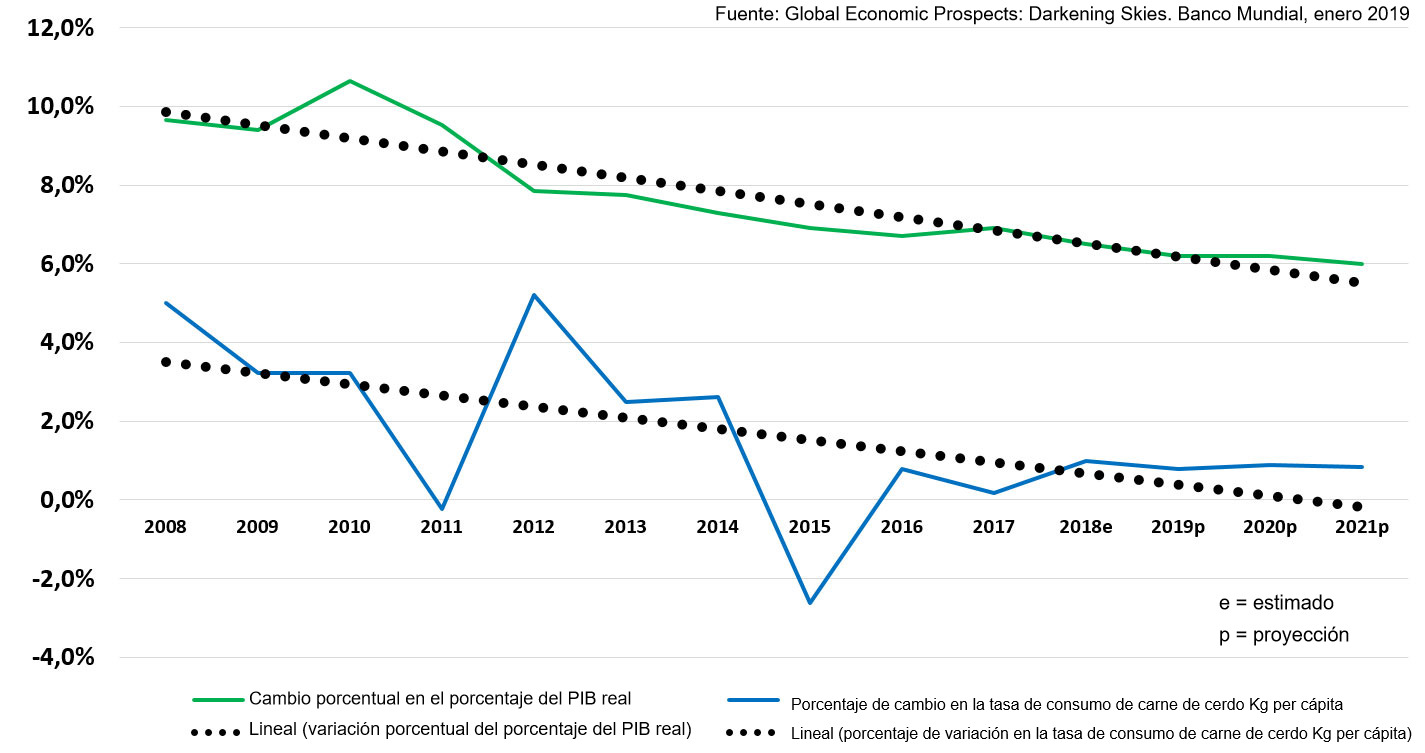

El país que consume más cerdo que cualquier otro en el mundo y donde el pollo, incluso siendo más barato, está muy por detrás en popularidad (aunque sí, está al acecho, como en todas partes), es un objetivo claro para los exportadores. Este gran consumo de cerdo es razonable, ya que tiene la mayor población. Sin embargo, esta no es la parte interesante. La parte asombrosa es que pese a la gran variabilidad de ingresos que todavía se producen en China, y la dramática expansión de su clase media en las dos últimas décadas, se estima que el consumo de cerdo en China supera los 30 kg por persona y año, casi igualando al consumo medio europeo y un 30 % superior al consumo per cápita estadounidense. Logran esta hazaña con unos ingresos que representan un 20 % de la media europea y un 14% de la norteamericana. ¿Qué podría salir mal para los exportadores? Ver figura 1. Nótese que el crecimiento del consumo se ha ido desacelerando desde hace varios años y está correlacionado con el mismo freno que ha experimentado su PIB.

Aquí va otra bola: el Banco Mundial acaba de emitir su informe principal para 2019 titulado “Perspectivas económicas mundiales” con un siniestro subtítulo: "El cielo se oscurece". Recordemos nuestro artículo del mes pasado: Cuando la demanda lo es todo, la prosperidad es esencial. El epicentro de esta previsión tan nublada parece ser China, donde la desaceleración de la tasa de crecimiento ha terminado provocando que el gobierno intente frenar el crédito para frenar el boom de la construcción de viviendas e infraestructuras, que van muy por delante de su ocupación y beneficios. Los chinos jóvenes y de clase media, especialmente los que han comprado una casa/apartamento, están experimentando algo parecido a la crisis inmobiliaria de EEUU en 2008-9. El exceso de construcción ha reducido drásticamente el valor de las inversiones haciendo que sus apartamentos no puedan venderse, lo que frena su movilidad y detiene el aumento de sus ingresos.

Lanzamos otra bola: los aranceles impuestos por EEUU y los primeros espasmos de desaceleración han afectado la demanda de tecnología y de sus componentes, una parte importante de la economía china. La sorprendente revisión a la baja de la demanda de Apple reveló que los consumidores chinos se están alejando de la tecnología y de los teléfonos de gama alta en un movimiento defensivo contra la futura disminución de sus ingresos y la potencial incertidumbre laboral. Los ingresos estancados y una reducción dramática de la riqueza hacen que el pollo barato tenga mejor aspecto. Teléfono más barato, cena más barata.

Todo esto sugiere que la demanda de cerdo en China caerá más rápidamente que la desaceleración de su crecimiento, no sólo a medida que su precio aumente por la escasez de oferta sino también por la incertidumbre de la importante clase media sobre sus ingresos. China tiende a resistirse a mostrar vulnerabilidades que podrían representar una desventaja real en el comercio, por lo que no es de esperar que esté dispuesta a importar cerdo a cualquier precio. El incremento del pollo respecto al consumo total de carne puede acelerarse un poco ya que los buenos precios lo hacen más irresistible en el tiempo. A la reducción de la demanda de carne de cerdo por el precio, habrá que sumarle una reducción causada por la idea potencial de "comer carne de cerdo enfermo", al menos temporalmente y especialmente en los consumidores urbanos, pese a las auténticas garantías de que no existe ningún peligro para la salud humana.

Ahora añadimos otra bola, asociada con el molesto aumento de la resistencia al "Nuevo orden mundial", es decir, al globalismo. Hay demasiada dislocación, desempleo estructural, niveles de vida permanentemente reducidos, impuestos para reducir el uso de los combustibles fósiles (que amenazan la movilidad) y la electricidad (que amenazan la vivienda) etc. Son el origen de, por ejemplo, los chalecos amarillos, que aparecieron por sorpresa pero cuya persistencia debe tomarse como una advertencia. El mensaje es las personas antes que las ideas. Los movimientos de preservación cultural y la fractura de la visión europea ejemplificada por Polonia, Hungría e Italia (el BREXIT también estaría en esta categoría, aunque el resultado todavía es muy incierto), junto con el aumento de los populismos en otros países como Brasil y EEUU están empezando a hacer tambalear el comercio mundial, básicamente por la incertidumbre.

Conclusión: En los últimos días ha cambiado la previsión para el pico de precios de verano en EEUU ya que, por primera vez desde noviembre de 2018, parece que no se superarán los $80/cwt canal (€1,54/kg). El ciclo de precios va camino del aumento estacional de verano, cuyo pico va disminuyendo lentamente a medida que nos acercamos a él, como un espejismo. Las previsiones de precios para todo el año en EEUU no muestran ninguna evidencia de oportunidades inesperadas de ganancia en las exportaciones derivadas de grandes ventas a China. Ojalá me equivoque. Quizá el año que viene, pero todavía quedan muchas bolas para lanzar al aire.