Los cereales bajo presión

06-sep-2018 (hace 6 años 6 meses 25 días)

El euro ha subido ligeramente frente al dólar respecto al mes de julio y, a finales de agosto se situaba en 1,1710. Aunque debemos remarcar que a mediados de mes el euro se encontraba alrededor de 1,13 frente al dólar.

La tensión comercial entre EEUU y China continúa perjudicando el mercado mundial. Y la crisis política en Italia, que se hacía notar a mediados de mes, debilitó al euro, aunque después consiguiera recuperarse.

A continuación podemos ver la evolución euro/dólar del mes de agosto (gráfico 1).

Cereales

El mes de agosto ha sido intenso para los cereales, con fuertes movimientos en los futuros de Euronext y Chicago, que empezaban el mes subiendo con fuerza para retroceder hacia la mitad y acabar con una fuerte subida, sobretodo en el trigo.

Estos movimientos se veían soportados por la reducción en la cosecha de trigo respecto a 2017/18 y por los rumores, no confirmados, de restricciones en las exportaciones de Rusia y Ucrania.

La sequía y la caída de los rendimientos de cereales en el centro y el norte de Europa perjudican a los agricultores. El ministerio de agricultura de Alemania anunciaba un programa de ayudas por valor de 340 millones de euros.

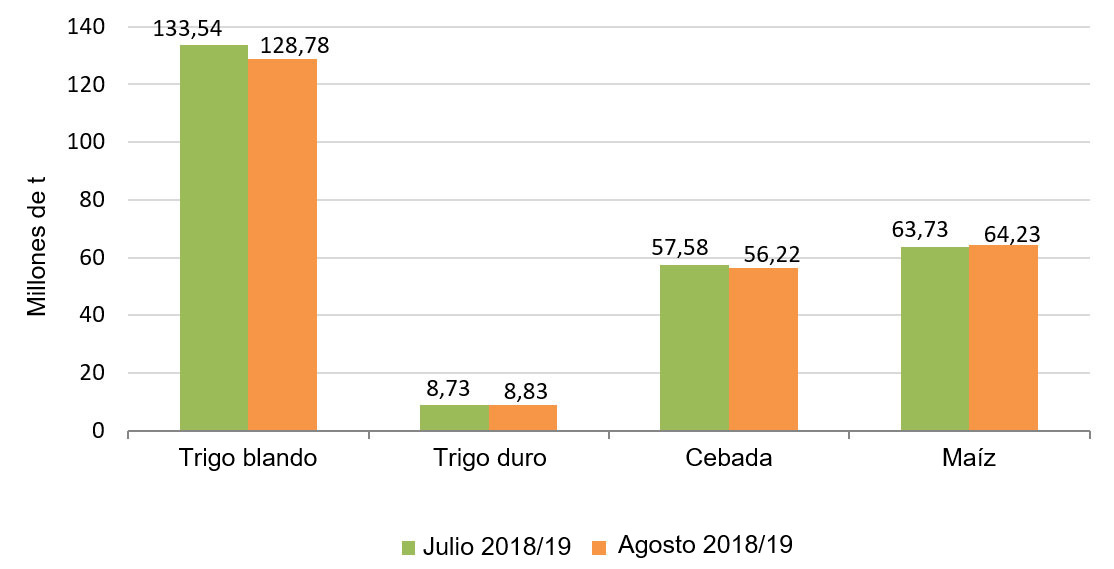

El informe del USDA, publicado el pasado día 10 de agosto, reducía su previsión de cosecha de trigo total para Europa en -7,5 millones de toneladas (de 145 a 137,5 mill de t), con respecto a la publicación del mes anterior. Y la Comisión Europea, que publicaba sus datos el 30 de agosto, en -4,66 millones de toneladas (de 142,26 a 137,60 mill de t), con respecto a la publicación de julio.

Adjuntamos gráfico 2, con los datos de la Comisión Europea, dónde podemos ver cómo han evolucionado las previsiones de cosecha para el 2018/19 del mes de julio al de agosto.

Oleaginosas

En ausencia de noticias negativas para la cosecha de soja y ante la permanente tensión en la política comercial entre China y EEUU, los futuros de las habas y la harina de soja caen estrepitosamente.

Ante esta situación de debilidad, el precio de la harina de soja también cae. Al mismo tiempo sucede lo contrario con el precio de la harina de colza y de girasol. El precio del aceite de soja, sigue a la harina, y también cae. El aceite de palma le sigue y la grasa animal se mantiene.

Nos encontramos frente a un mercado, que aún, sigue esperando ver la evolución de las relaciones políticas comerciales de EEUU con China, Europa y Norte América.