Amaneció julio con un desplome de 10 céntimos por kilo en canal en Alemania. Después de 17 semanas repitiendo y perdiendo algunas oportunidades de subida se impuso la desgana en la carne junto con la diáspora de la población alemana hacia sus vacaciones. Desde ese primer mercado del mes la calma y la repetición han sido las constantes.

Como nuestros lectores saben, Alemania ha sido hasta hace pocos años el líder europeo en producción porcina. Ahora mismo, aunque ha perdido el liderazgo del continente en favor de España, sigue siendo un mercado muy potente que sateliza los de los países colindantes (Países Bajos, Bélgica, Polonia, Austria, …) en razón de los numerosos intercambios que entre ellos se realizan.

Mencionamos frecuentemente lo que en Alemania sucede a causa de su persistente gran papel de director de los mercados centroeuropeos. Lo que allí suceda no nos dejará indiferentes y será una referencia. Hasta hoy ha sido así y sigue siendo así.

En el sector porcino del ámbito de la UE han sucedido, suceden y sucederán bastantes cosas. Algunas de ellas realmente impactantes. Grandes empresas u organizaciones parecen estar inmersas en problemas. Echemos una ojeada a la evolución los beneficios de los países más representativos en los últimos diez años (tabla 1).

Tabla 1. Evolución de los beneficios de porcino en 10 de los principales productores de la UE y Rusia. Incluimos Rusia por proximidad geográfica y por su relevancia; como es sabido Rusia no forma parte de la UE. La selección es completamente aleatoria: hemos escogido solamente los diez países con mayor producción: el sumatorio no agrupa más que a los países mencionados. *Los países con PPA en la actualidad. Datos de 3tres3.

| Beneficios anuales (x1000) | Beneficios semanales (x1000) | |||

|---|---|---|---|---|

| 2013 | 2023 | 2023 | ||

| España | 41 400 | 53 000 | +28,02% | 1040 |

| Alemania* | 58 600 | 43 800 | -25,26% | 858 |

| Francia | 23 700 | 21 840 | -7,85% | 428 |

| Polonia* | 19 120 | 18 900 | -1,15% | 371 |

| Países Bajos | 14 014 | 14 700 | +4,90% | 288 |

| Dinamarca | 19 100 | 14 500 | -24,09% | 284 |

| Italia* | 13 100 | 9900 | -24,43% | 194 |

| Bélgica | 11 910 | 9360 | -21,41% | 184 |

| Portugal | 5180 | 5230 | +0,97% | 103 |

| Austria | 5400 | 4700 | -12,96% | 92 |

| Suma | 211.524 | 195.930 | -7,37% | 3824 |

| Rusia* | 29.100 | 44.300 | +52,23% | 869 |

Las cifras hablan por sí solas: la producción total decrece con grandes diferencias entre países. España aumenta su participación de mercado (actualmente un cerdo de cada cuatro en la UE es español); Alemania, Dinamarca e Italia lideran el decrecimiento. Tasas negativas de hasta un 25 % en solo 10 años forzosamente han de significar reconversiones o reordenamientos. La tasa de autosuficiencia en el global de la UE disminuye, pues si bien el consumo interno desciende, la producción desciende más rápido. Menor tasa de autosuficiencia implica que haya menos excedentes y, consecuentemente, que disminuyan las exportaciones globales de la UE hacia países terceros. El crecimiento español reemplaza o sustituye, claramente, los decrecimientos de centro Europa.

Podríamos preguntarnos -lícitamente- cuál es la razón por la cual España aumenta su producción porcina mientras los demás Estados Miembros (con contadas excepciones) la reducen. La respuesta es sencilla: los ganaderos españoles han ganado y ganan dinero (el mejor estímulo para crecer) y los ganaderos de los otros países han sufrido pérdidas (y esa es una buena razón para decrecer). En un próximo comentario explicaremos nuestro punto de vista al respecto a la vez que intentaremos contar los porqués de todo ello y probaremos de detallar los mecanismos íntimos del mercado que explican esas tendencias contrapuestas.

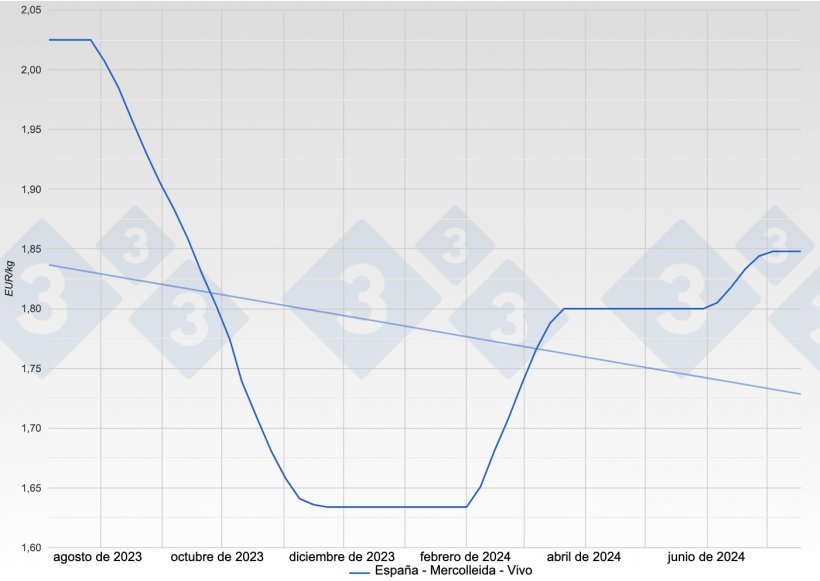

Nuestro mercado consiguió subir en la primera sesión del mes unas inapreciables cuatro milésimas de euro. A partir de esa lonja, la calma aparente y la repetición han sido la norma. Prosigue la cortedad de la oferta, pero en vista de la debilidad de la carne el precio repite y repite. Desde lejos se podría pensar que el mercado ofrece un encefalograma plano, pero no es así: por debajo de la tranquilidad superficial hay luchas soterradas que de momento terminan en empate. Algunos mataderos llevan todo el mes sacrificando solo cuatro días por semana.

Seguimos con el alma en vilo respecto al futuro de nuestras exportaciones a China. Nos consta que desde las asociaciones sectoriales se han realizado y se realizan notables esfuerzos para minimizar los daños y el impacto. Esperemos que las autoridades chinas no mezclen automóviles con cerdos. De momento los responsables del país asiático están revisando las ventas de algunos grandes mataderos europeos a China (Vion, Litera Meat y Danish Crown) en los últimos años para dilucidar si han practicado dumping. Estaremos atentos a la evolución de los acontecimientos para relatarlos.

Como anunciamos en nuestro comentario anterior, pensamos que estamos en el pico más alto del cerdo español en este año. Es posible que en agosto el precio ceda, arrastrado por unas malas ventas de la carne y por la evolución de nuestros mercados vecinos. El precio español sigue en lo más alto del pódium europeo mientras el precio francés le pisa los talones casi a la par; Alemania y sus países adláteres están bastante más abajo (unos 18 céntimos por kilo en vivo) y Dinamarca ostenta el dudoso honor de habitar en el furgón de cola de los precios en la UE, bastante más atrás. Este diferencial entre el precio español y el alemán no puede durar mucho: o sube Alemania o baja España. Nos inclinamos por lo segundo.

Faltan cerdos y sobra carne: esa es la fotografía del momento. A esos precios caros nadie quiere congelar y todos los operadores se esfuerzan por vender en fresco. No es esperable que esa situación cambie a corto plazo.

En estos momentos el precio del cerdo en España permite un buen margen para el ganadero; subir parece imposible y lo normal sería aguantar donde estamos hasta que los precios de la carne obliguen a bajar. Como se ha dicho, ya veremos si se consigue atravesar agosto sin ceder.

En 2023 España sacrificó unos 53.100.000 cerdos; Brasil unos 58.800.000. Le corresponde, pues, a Brasil la tercera posición entre los países productores de carne de cerdo en el mundo. Probablemente siga en esta tercera posición muchos años, detrás de China y Estados Unidos. España ha descendido a la cuarta posición, sobrepasada por Brasil.

En las circunstancias actuales, muy favorables para la producción porcina española, es fácil que el optimismo se desborde y que se vean las cosas de color de rosa. No obstante, sabemos que todo lo que sube baja, es decir que conviene tener los pies bien asentados en el suelo. Recordemos aquí una sentencia de Epicteto de Frigia, filósofo grecolatino: “La prudencia es el más excelso de todos los bienes”.

Guillem Burset