El euro se ha debilitado significativamente frente al dólar durante el mes de noviembre, llegando a niveles de 1,12, aunque después se haya podido recuperar, situándose a 1,1387 a 29 de noviembre (gráfico 1).

Estas bajadas y subidas del euro frente al dólar son motivadas por la incertidumbre económica en Europa provocada por el Brexit y la situación política en Italia. Sin embargo, el acuerdo adoptado entre la Unión Europa y el Reino Unido para la gestión de la salida de este último de la UE que tendrá lugar el 30 de marzo del 2019, ha contribuido a la recuperación del euro frente al dólar.

Los EEUU y China siguieron con su particular guerra comercial durante el mes de noviembre por falta de consenso. Pese a ello finalmente llegaban a un acuerdo el pasado 30 de noviembre y 1 de diciembre en la cumbre del G20 celebrada en Argentina. El acuerdo consiste en la suspensión de los nuevos aranceles durante los próximos 90 días con el objetivo de poder negociar los acuerdos comerciales entre ambos países.

El mercado reaccionaba a esta noticia con una tendencia positiva, veremos qué ocurre durante estos meses.

Cereales

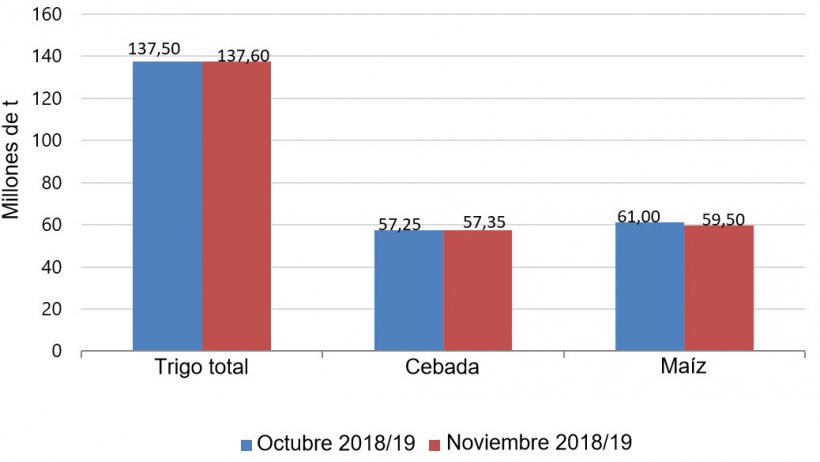

El último informe del USDA, publicado el 8 de noviembre, nos sorprendía con una revisión excepcional del inventario final de maíz para China, que dejaba el estoc mundial 2018/19 en 307,5 Mt (148,2 Mt más que en la previsión de octubre). En los EEUU la producción 18/19 disminuía unos 3,9 Mt, la europea en 1,5 Mt (gráfico 2), situándose en 59,5Mt con reducciones en Hungría, Polonia y Alemania y, finalmente, la previsión para Ucrania aumentaba en 2,5 Mt, llegando a 33,5 Mt.

Con respecto al trigo, el USDA aumentaba la previsión de producción mundial 18/19 en 2,59 Mt, alcanzando los 733,51 Mt. La producción en Europa aumentaba 100 mil t, situándose en 137,6 Mt (gráfico 2), la de Rusia se mantenía y la de Ucrania disminuya en medio millón de toneladas. También debemos destacar que la producción estimada en Australia se reducía en 1 Mt, llegando a los 17,5 Mt.

Seguimos exportando cebada desde los puertos de España, en lo que llevamos de campaña, julio 2018 a junio 2019, se han exportado 143 mil t de cebada. Tal como decíamos el mes anterior, éste es un dato a destacar porque España tradicionalmente es un país importador de cebada.

Con respecto al sorgo, en lo que llevamos de campaña 18/19 han llegado a España casi 149 mil t. Esto se debe a que es una buena alternativa para la fabricación de los piensos ante los elevados precios del trigo y la cebada.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 171 €/t para el disponible en el puerto de Tarragona, mientras que el trigo esta entorno a unos 206 €/t (35 €/t de diferencial con el maíz) y la cebada destino Lleida en unos 195 €/t (que serían 17 €/t de diferencial con el maíz destino Lleida).

Con razón decimos que el sorgo es una buena opción para la fabricación de piensos porque se sitúa entorno los 181 €/t en el puerto de Tarragona, con un diferencial respecto al maíz de 10 €/t.

En el gráfico 2 se muestran los datos de la última publicación del USDA respecto al informe anterior para la campaña europea 2018/19 de cereales. La producción de trigo total ha aumentado en 0,10 Mt, la de cebada también ha aumentado en 0,10 Mt y la producción de maíz se ha reducido en -1,50 Mt.

Oleaginosas

Durante todo el mes de noviembre ha seguido la tensión comercial entre Estados Unidos y China. Pero el pasado fin de semana, después de la cumbre del G20, los presidentes de Estados Unidos y China se reunían en Buenos Aires para llegar a un consenso y poder negociar los acuerdos comerciales durante los próximos 3 meses. De momento la reacción del mercado, para el complejo de las oleaginosas, ha sido al alza. Veremos cómo sigue reaccionando el mercado durante los próximos meses.

Referente a la grasa animal, este mes los precios han caído en unos 30 euros, siguiendo la caída del aceite de palma (48 euros) por el incremento de sus stocks. El aceite de soja también los seguía y disminuya su precio en 16 euros.

Nos encontramos frente a un mercado, que seguirá muy de cerca las negociaciones entre Estados Unidos y China, para ver cómo va reacciona el mercado de los futuros con las decisiones y acuerdos que se vayan tomando.