Cereales

A nivel meteorológico, el clima frío y seco en los EEUU, el persistente déficit hídrico en Brasil, la ausencia de lluvias en el oeste de Europa y las heladas en el norte de Francia ponen en riesgo los cultivos, generando compras de posiciones por parte de los fondos, sobre todo, de maíz y habas de soja, lo que conlleva una fuerte subida de los futuros tanto en Chicago como en Euronext.

Este mes, el USDA para la campaña 2020/21, revisa a la baja la cosecha mundial de trigo en 300 mil tm a 776,5 Mt, aunque sigue 12,6 Mt por encima de la cosecha del 19/20, con una cosecha europea de trigo que se reduce en 200 mil tm a 135,6 Mt, un total de 18,7 Mt menos en un año, principalmente por las reducciones en Francia (-10,67 Mt), el Reino Unido (-5,94 Mt) y Alemania (-893 mil tm), mientras que en España se espera que la producción se recupere en 2,14 Mt.

Y para el maíz, la cosecha mundial 2021, se recupera en 800 mil tm hasta los 1137,1 Mt, 20,6 Mt por encima del 19/20.Destacamos que las importaciones chinas y europeas este mes se mantienen estables en 24 Mt y 15,5 Mt, respectivamente.

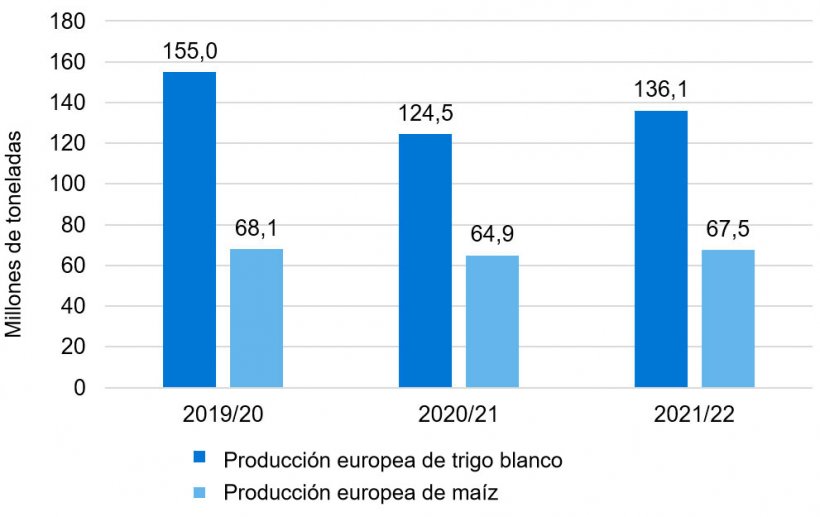

Este mes, el IGC, para la campaña 2021/22, revisa a la baja la producción de trigo en 700 mil tm a 136,1 Mt, aunque sigue 11,6 Mt por encima de esta campaña, y para el maíz, la producción se revisa al alza en 2,4 Mt hasta los 67,5 Mt, 2,6 Mt sobre el 2020/21. Situando la producción mundial de cereales totales para el 21/22, en una cifra récord, de 2226 Mt, 2 Mt por encima de la previsión del mes pasado, debido principalmente al incremento de la producción mundial del maíz.

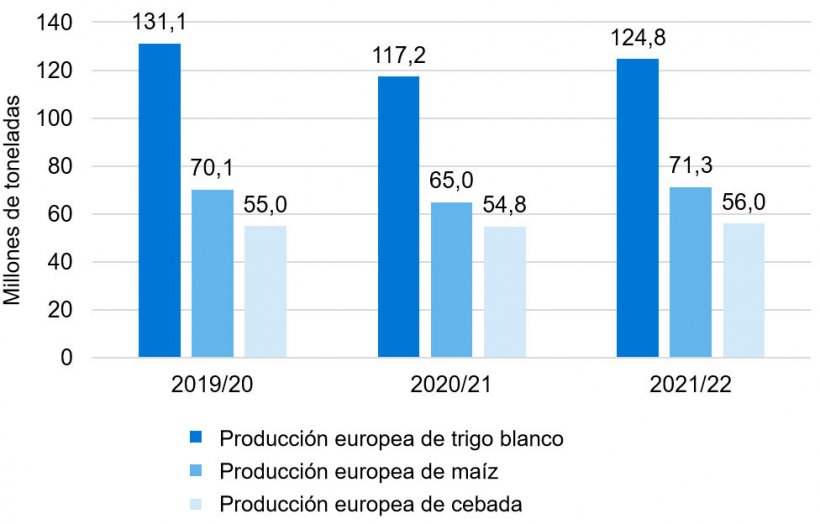

La Comisión Europea, este mes, para la campaña 2021/22, prevé una reducción de la producción de trigo blando en 1,9 Mt a 124,8 Mt (sigue 7,6 Mt por encima de este año), mientras que revisa ligeramente al alza la producción de maíz en 100 mil tm hasta los 71,3 Mt (6,4 Mt más que en el 2020/21). La producción de cebada se revisa a la baja en 300 mil tm a 56 Mt (quedando 1,2 Mt por encima de esta campaña).

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 260€/t (13 euros más que en marzo) para el disponible en el puerto de Tarragona, el del trigo se sitúa en 248 €/t (sin cambios des del mes pasado y a 12€/t de diferencial con el maíz) y la cebada destino Lleida en unos 231€/t (7 euros más en un mes y 29 euros por debajo del maíz destino Lleida).

El precio del maíz y de la cebada se incrementan con firmeza debido a la poca disponibilidad, tanto en el puerto como en el interior, con la fuerte demanda internacional y por las adversidades climáticas que hacen temer por la cosecha, sobre todo, por el lado del maíz. Mientras que el precio del trigo se mantiene, con las últimas llegadas al puerto, que nos dan un respiro, aunque la operativa sigue siendo limitada y el clima seco y frío en los EEUU genera temores en los cultivos de trigo de invierno.

Los precios de los cereales nacionales siguen alineados a los precios de importación, debido a una disponibilidad limitada.

Oleaginosas

Este mes, el precio de la harina de soja se incrementa en 7 €/t más hasta los 424 €/t, con la subida de los futuros, debido a las adversidades climáticas en los EEUU y Brasil, que generan la compra de las posiciones por parte de los fondos.

El precio de la harina de colza se incrementa en 10 €/t a 325 €/t y el de la harina de girasol en 18 €/t a 320 €/t, siguiendo la subida del precio de la harina de soja y la poca disponibilidad.

Durante el mes de abril, el precio del aceite de palma aumenta 48 €/t más, incentivado por la subida de la grasa animal, que se incrementa con mucha firmeza en 55 €/t, por la poca disponibilidad, y, la subida del aceite de soja, que sube en 87 €/t más, con las adversidades climáticas y la compra de las posiciones por parte de los fondos.

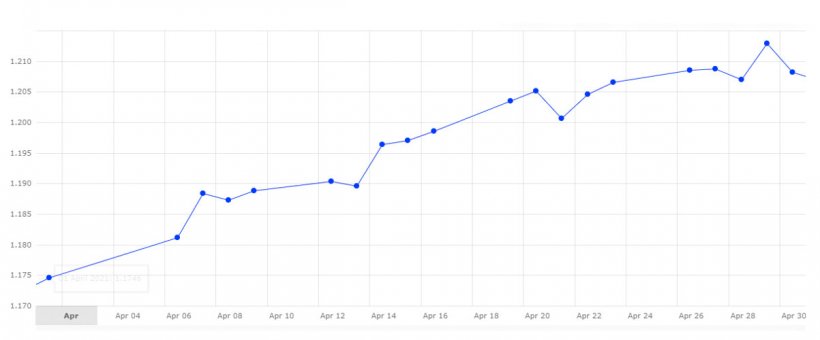

Durante este mes de abril, el euro se recupera frente al dólar en un 2,86%. El euro empezaba el mes situado en 1,1746, para terminar, cerrando en 1,2082, llegando a cotizar en 1,2129 el pasado 29 de abril.

El euro, este mes, se fortalece con el anuncio, por parte de Christine Lagarde, diciendo que va a mantener las compras de deuda por parte del BCE.

Durante este próximo mes de mayo, deberemos de seguir pendientes de cómo avanza el Covid-19 y sus nuevas variantes, las perspectivas de controlar la enfermedad con la vacunación y la posible llegada de la cuarta ola en Europa, y ver cómo afecta todo ello en la economía, la demanda, la logística de las materias primas, las bolsas y los tipos de cambio.

Así mismo, deberemos de estar pendientes del mercado climático, viendo si llegan las lluvias en los EEUU, Brasil, Europa y el Mar Negro.

También seguiremos de cerca la actividad de los fondos de inversión, la fuerte demanda de China y como impactan en los precios mundiales del trigo los aranceles impuestos por Rusia. Así mismo, tenemos que estar atentos al próximo reporte del USDA que se publicará el miércoles día 12 de mayo, con las primeras previsiones para la campaña 2021/22.