Henos aquí, una vez más -como cada fin de mes- en el proceso de comentar la actualidad y la realidad del mercado español de porcino. A veces la realidad puede parecer confusa (todo es muy confuso) pero intentaremos dilucidar sus facetas.

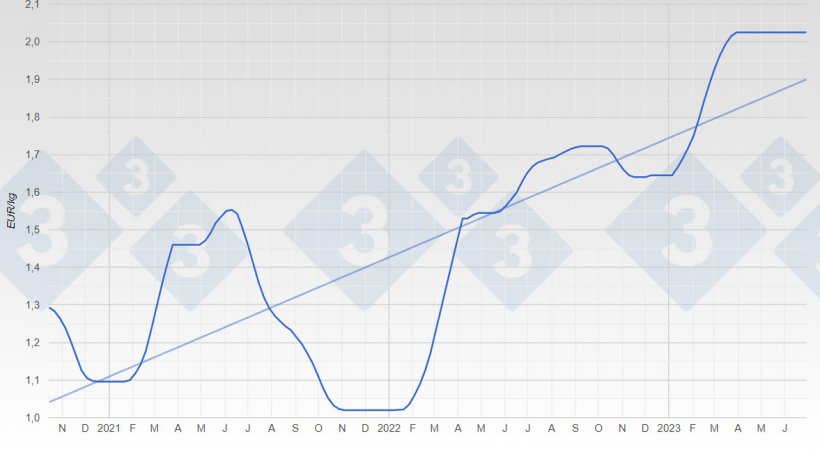

El día 29 de junio, la lonja de referencia para el cerdo español (Mercolleida) volvió a repetir su cotización. Se trata de la decimotercera repetición consecutiva, lo que constituye un auténtico récord.

Esencialmente pocas cosas han cambiado en este mes de junio: la oferta sigue bajo mínimos, la carne no reacciona (está en lo más alto, los consumidores están lidiando con una alta inflación y el consumo está por los suelos) y se suceden las semanas en una aparente situación de bloqueo perpetuo.

En Estados Unidos el precio del cerdo ha subido decididamente desde abril: un 40% hasta el 15 de junio. Ahora mismo está en un precio equivalente en vivo a unos EUR 1,45/kilo. Estados Unidos saca provecho de los altísimos precios europeos exportando a todo tren hacia Asia.

En Brasil el cerdo no remonta: las últimas cotizaciones se mueven en una horquilla que va desde el equivalente a EUR 1,11/ kilo vivo hasta EUR 1,24/ kilo vivo. Desde España (lejos y sin información concreta al respecto) nos inclinamos a pensar que este precio tan deprimido podría deberse a la falta de capacidad de beneficio. En Canadá siguen con precios ruinosos: desde el equivalente a EUR 1,00/kilo vivo hasta 1,13. Desde España (lejos y sin información concreta al respecto) nos cuesta entender esta situación, sobre todo sabiendo que los beneficios totales allí se mantienen dentro de la normalidad.

En Europa hemos visto tres subidas en Alemania en las últimas semanas: 5 céntimos en canal el día 24 de mayo, 5 céntimos más el día 7 de junio y unos sorprendentes 7 céntimos anteayer. El precio actual allí equivale a unos EUR 1,90/ kilo en vivo, bastante por debajo de nuestros “oficiales” EUR 2,03. Tradicionalmente el final de junio marca el inicio de vacaciones en el país teutón con la consiguiente reducción del consumo al vaciarse parcialmente el país. La subida de anteayer obedece a la desesperada demanda de canales de los operadores de Europa del Este que necesitan dotar imperativamente de contenido sus industrias (se han vendido algunas canales belgas por encima de EUR 3,00/ kilo entregado!!). Podría ser que esta extraña subida se debiera a una lucha doméstica -en disputa de la supremacía- entre frigoríficos. Pensamos que la carne seguirá muy pesada y con pocas posibilidades reales de subir.

A medida que pasan las semanas y los meses se constata que las exportaciones hacia Asia flaquean, disminuyen en volumen y los precios se debilitan. Todo parece apuntar que el cerdo español debe bajar…

Reproducimos parcialmente a continuación un párrafo de nuestro comentario de hace un mes: lo que ahí se menciona sigue de rigurosa actualidad y vigencia (a la vista del bloqueo mencionado al principio): “Este suntuoso precio (casi mejor un monumento al precio) tan exagerado está estresando el mercado hasta límites insoportables; las empresas (de beneficio, de despiece, de fabricación de embutidos) están en pérdidas semana si y semana también, sin visos de cambios a corto plazo. Como venimos anunciando, habrá consecuencias negativas a no tardar”

Según Mercolleida, los pesos promedio en canal están ahora unos 5,00 kilos por encima de los del año pasado por las mismas fechas. La benignidad de las temperaturas de este junio (nada que ver con el año pasado) ha favorecido los crecimientos. Esta circunstancia es debida también a que el porcicultor maximiza y optimiza su beneficio, administrando y gestionando cuidadosamente las entregas a frigorífico. Esos cinco kilos de más en cada cerdo significan que existe en las granjas una bolsa de ganado pendiente de beneficio (que el año pasado ya habría sido beneficiado) equivalente -grosso modo- a los beneficios de una semana.

Esa “bolsa de ganado” servirá, este verano, para suavizar la más que previsible e importante carestía de oferta en vivo. A modo de reserva de crisis, amortiguará la “travesía del desierto” que se preveía. La reducción de oferta por el impacto del calor se verá diluida en parte por esos cerdos extra que ahora existen y que aflorarán.

Sea como sea y aún sin males mayores (que ojalá no se presenten) este 2023 será recordado por toda la industria como un “annus horribilis” en razón del cúmulo incesante de dificultades. Todos los operadores de la cadena (excepto los porcicultores con buena sanidad) están sufriendo severísimas pérdidas semana tras semana desde hace unos cuantos meses. Creemos que esas pérdidas prolongadas favorecerán la concentración empresarial en la línea de los últimos tiempos: cada vez hay menos operadores y son más grandes. Como en otras ocasiones, démosle tiempo al tiempo.

No es previsible un cambio de escenario (es decir de bajada del precio, cualquier subida está más que descartada) quizás hasta finales de agosto; la oferta seguirá muy por debajo de lo normal pero la carne no puede hacer otra cosa que bajar, lastrada por esa falta de exportación a países terceros. Es probable que, si se sigue acumulando género no vendido en Asia, la bajada del cerdo se adelante incluso a finales de julio sin que podamos descartar que se produzca antes. El frigorífico ve como su margen negativo se incrementa arañazo a arañazo por el desinterés de los clientes asiáticos en comprar en Europa cuando tienen alternativas mucho más baratas en América. El precio del cerdo aguanta firme, pero si el frigorífico pierde demasiado entonces deberá replantearse su interés en sacrificar. Y si este fuera el caso pues… podría pasar de todo en la evolución del precio hacia abajo.

Recordemos (como un mantra) que España exporta más de la mitad de la carne de cerdo que produce y que tenemos el precio más caro del mundo (de entre los países con producciones significativas). Desde el extranjero se observa con curiosidad extrema lo que ya se conoce como el “Milagro Español”.

Con milagros o sin ellos la vida sigue. Y toca -en muchos casos- lidiar con la más fea. Seguiremos atentos a la actualidad para poder relatarla y contarla tal como la vemos, la percibimos y la apreciamos.

Terminaremos excepcionalmente este mes con dos sentencias de grandes hombres: Friederich Nietzche: “Lo que no me mata me hace más fuerte”. Lucio Anneo Séneca: “En la adversidad conviene muchas veces tomar un camino atrevido”

Guillem Burset