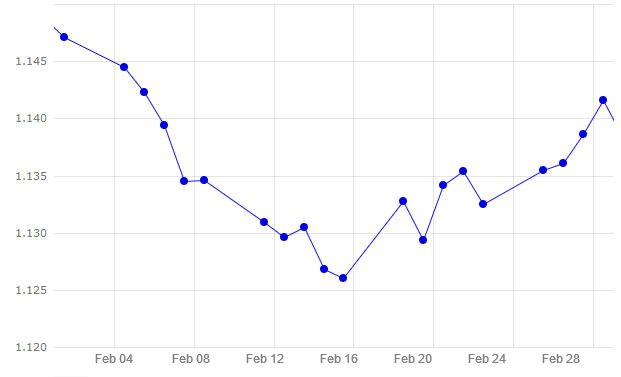

Durante la primera quincena del mes de febrero el euro ha caído fuertemente frente al dólar, para terminar recuperándose poco a poco durante la segunda quincena. Empezábamos el mes en unos niveles de 1,1471, cayendo hasta los 1,1260 a mitad del mes. Esta bajada otorgaba a los orígenes europeos un interés renovado en las exportaciones, reforzando la competitividad del trigo francés. Finalmente se recuperaba alcanzando los 1,1416 a final de mes.

Esta flexibilización del euro frente al dólar es debida a la incertidumbre económica en Europa provocada por un contexto geopolítico frágil, en el que es posible que se aplace el Brexit.

Después de la situación de “cierre” que vivió el gobierno, este mes de febrero se ha publicado el informe del USDA en 2019.

China y Estados Unidos siguen sin cerrar un acuerdo comercial. El presidente Trump accedió a alagar el plazo fijado con China más allá del 1 de marzo, con la esperanza de llegar a un acuerdo durante este mes de marzo.

Cereales

La situación de los cereales de invierno sigue siendo buena en general para la Unión Europea.

Con el clima seco y cálido que hemos tenido durante el mes de febrero en la mayor parte de Europa, hay cierta preocupación por la falta de cobertura de nieve y de lluvias en algunas zonas, como en el sureste de Europa, por lo que el mercado seguirá muy atento a las condiciones a meteorológicas durante los meses siguientes, por los posibles daños que causaría una ola de frío tardía en los cultivos.

Después de la primera compra de trigo francés que realizaba el GASC a 29 de enero, recordamos que no compraban trigo francés desde el mes de julio de 2017, Egipto ha seguido eligiendo el trigo francés en sus licitaciones, por su competitividad frente a los otros orígenes.

A 8 de febrero el GASC compraba 300 mil t más de trigo, siendo 120 mil t de origen francés, 120 mil t más de origen estadounidense y 60 mil t de origen ucraniano.

Y a 20 de febrero volvían a comprar, esta vez 360 mil t de trigo, de las cuales 180 mil t eran de origen francés, 60 mil t de origen ruso, 60 mil t más de origen ucraniano y 60 mil t más de origen rumano.

Por otro lado, debemos remarcar que los precios de los futuros del trigo, tanto en Chicago como en Matif, retrocedían con fuerza durante todo el mes, debido a las todavía buenas perspectivas de cosecha para el 2019/20, y con los fondos que han estado vendiendo trigo y maíz en Chicago.

Según el informe del USDA, la producción estadounidense 2018/19 de maíz retrocedía 5,23 millones t y los stocks finales se situaban en 44,08 millones t, 10,29 millones t por debajo de los stocks finales de 2017/18.

En referencia al trigo, nos encontramos con una producción al alza en Rusia, que alcanza los 71,6 millones t (1,6 millones más que en diciembre). Y las exportaciones de trigo ruso también se revisaron al alza en 500 mil t, hasta los 37 millones t.

Seguimos sin actividad en el mercado internacional de la cebada, la falta de demanda y la escasa o casi nula actividad en los puertos de España, sigue debilitando la cebada nacional que está buscando su sitio en la formulación de piensos. En lo que llevamos de campaña 2018/19 (julio/junio) se han exportado 146 mil t de cebada.

Con respecto al sorgo, en lo que llevamos de campaña 2018/19 (julio/junio) han llegado a España 445 mil t (124 mil t más que en enero).

En el gráfico 2 se muestra la evolución de las previsiones de cosecha europea según la última publicación del USDA.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 172 €/t (3 euros menos que en enero) para el disponible en el puerto de Tarragona, mientras que el trigo está entorno a unos 200 €/t (10 euros menos que en enero y a 28 €/t de diferencial con el maíz) y la cebada destino Lleida en unos 179 €/t m (12 euros menos que en enero y al mismo nivel que el maíz destino Lleida).

Seguimos viendo al sorgo como una buena opción para la fabricación de piensos, aunque está entrando en juego la cebada por la bajada en sus precios. Este mes, el sorgo se sitúa entorno los 182 €/t para el disponible en el puerto de Tarragona (4 euros menos que en enero, con un diferencial con el maíz de 10 €/t).

Oleaginosas

Con el mercado desconfiando de los supuestos acuerdos entre Estados Unidos y China, el complejo de la soja cae en el mercado de futuros.

Este mes el CONAB reducía la producción de soja 2018/19 de Brasil en -3,5 millones de toneladas, hasta los 115,3 millones t, debido al déficit hídrico.

A finales de mes, el gobierno Chino se comprometía a comprar 10 millones t de habas de soja de origen estadounidense. El mercado, desconfiado, sigue de cerca estas intenciones de comprar para ver cuando y como se materializan.

Sube el precio de la grasa animal unos 5 euros. Y se siguen recuperando el aceite de soja (+14 euros) y el aceite de palma también (+20 euros), debido a la fortaleza en el complejo de los aceites vegetales.

Nos encontramos frente a un mercado, pendiente de las negociaciones de China y los Estados Unidos, para ver si finalmente este mes llegan a un acuerdo. Y con un mercado que sigue muy de cerca el weather market, por los daños que podría causar en los cultivos una ola de frío tardía.