Resultados generales del sector en 2024

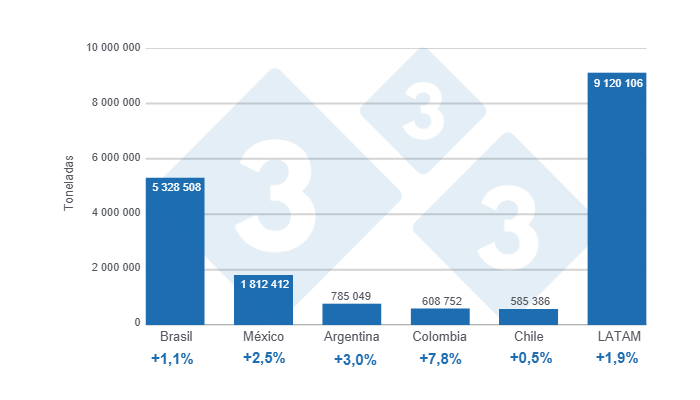

Para entrar en contexto, veamos los resultados de las variables clave, así como las características que sobresalieron en los cinco países líderes de la región, los cuales representan casi el 95 % del volumen total de la producción, y que en el último año consolidaron 9,1 millones de toneladas (Mt), refiriendo un crecimiento de 1,9 % en comparación con 2023.

En Brasil, las exportaciones porcinas alcanzaron máximos históricos (1,3 Mt) con un crecimiento cercano al 10 %, lo que sugiere una gran competitividad para proveer la demanda internacional de carne porcina. Sin embargo, este aumento en las exportaciones parece haber contribuido a una disminución en el consumo interno, a pesar del ligero incremento del 1,1 % en la producción de carne de cerdo que consolidó 5,3 Mt en 2024.

En el caso de México, aunque la producción nacional aumentó 2,5 %, alcanzando 1,8 Mt, se evidenció una dependencia significativa de las importaciones de carne de cerdo, cuyo principal proveedor fue Estados Unidos, pues estas nuevamente marcaron una cifra récord (1,73 Mt) y representaron cerca del 52 % del consumo interno de carne de cerdo. Por su parte, las exportaciones cayeron un 12 % y alcanzaron 188 629 t, no obstante, el aumento de los precios de exportación ayudó a mitigar esta caída en el volumen exportado.

En Argentina, el consumo interno fue el principal motor del crecimiento en la producción de carne de cerdo, la cual ascendió a 785 049 t, refiriendo un aumento de 3 % en comparación con 2023. A pesar de los desafíos macroeconómicos y del vigoroso aumento de las importaciones, las cuales totalizaron 22 674 t, la producción nacional creció significativamente, apoyada, en parte, por una recuperación gradual de las exportaciones, las cuales crecieron 30,2 % en el último año.

Colombia continuó liderando el crecimiento de la producción porcina en la región con un incremento anual de 7,8 % y un volumen récord de 608 752 t, con lo cual ascendió a la cuarta posición dentro del ranking de productores de carne de cerdo de Latinoamérica, desplazando a Chile al quinto lugar. Las perspectivas para el sector porcino colombiano son muy optimistas, pues se prevé un crecimiento sostenido en el corto, mediano y largo plazo.

Finalmente, en Chile, se observó una recuperación en el consumo interno de carne de cerdo, respaldada por un ligero aumento de 0,5 % en la producción de carne de cerdo y un incremento significativo en las importaciones (18,1 %). La disminución de 2,1 % en las exportaciones también sugiere un enfoque en satisfacer la demanda interna, la cual regresó a niveles superiores a las 448 000 t, cifra que no se alcanzaba desde 2022.

¿Qué podríamos esperar para 2025?

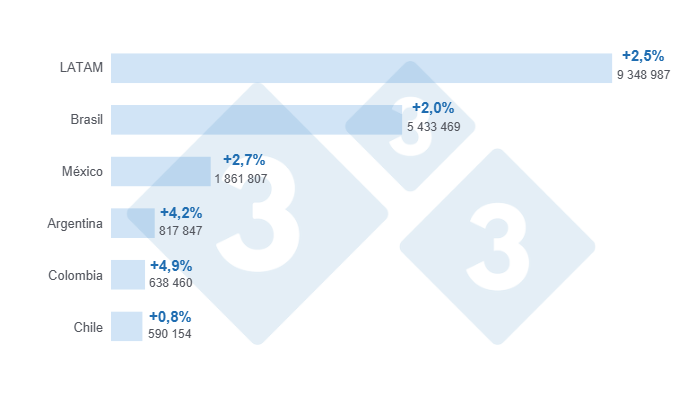

A nivel regional, esperaríamos que la producción de carne cerdo continue creciendo y, de acuerdo con nuestras estimaciones, esta se ubicaría sobre los 9,3 Mt en 2025. Sin embargo, enfrentaremos un choque importante derivado de la imposición de aranceles a la carne de cerdo por parte de Estados Unidos, lo cual podría reconfigurar los flujos de comercio internacional e incluso los niveles de producción interna, por lo que tendríamos que adaptarnos a una nueva realidad de mercado.

Para Brasil, se esperaría nuevamente un crecimiento importante en sus exportaciones porcinas, esto gracias a la competitividad de su producto, así como por sus más de 89 países habilitados para recibir carne de cerdo brasilera. Asimismo, la coyuntura derivada de la actual “guerra arancelaria” entre Estados Unidos y varios de sus tradicionales socios comerciales, podría representar una gran oportunidad para ampliar la participación del gigante latinoamericano como proveedor de carne de cerdo para países como México, China entre muchos otros. Por lo anterior, y de acuerdo con nuestras estimaciones, la producción de carne de cerdo alcanzaría las 5,4 Mt, cifra que estaría respaldada por una mayor demanda tanto a nivel interno como externo a lo largo del año.

México sería afectado de manera significativa por las imposiciones arancelarias por parte de Estados Unidos, su principal proveedor de carne de cerdo importada, así como por las mismas represalias que adoptaría su gobierno nacional. Ante esto, podríamos prever dos posibles escenarios, el primero de ellos sería la diversificación de sus socios comerciales a fin de sustituir, en parte, lo que se dejaría de importar y exportar desde y hacia Estados Unidos, o también, se podría implementar un plan de sustitución de importaciones, incrementando la producción nacional de carne de cerdo, aunque los resultados de este no serían inmediatos y se verían solo en el largo plazo. Algo de lo que sí estamos seguros es de que la demanda interna de carne de cerdo en México es muy fuerte y el consumo interno crece día a día, por lo que, ya sea vía importaciones o a través de la producción nacional, hay un gran mercado esperando para ser atendido. Ahora bien, según nuestras proyecciones, la producción nacional de carne de cerdo en México para 2025 rondaría las 1,7 Mt, y teniendo en cuenta la participación de las importaciones dentro del consumo interno, se necesitarían cerca de 1,8 Mt externas para cubrir el consumo doméstico.

Para Argentina, se esperaría que, a medida que sigan surtiendo efecto las diferentes medidas gubernamentales que impactan en el entorno macroeconómico y en el comercio internacional, el panorama del sector porcino siga mejorando. En ese sentido, estimamos para 2025 una producción cercana las 820 000 t de carne de cerdo, así como una paulatina recuperación de las exportaciones. También, hay que tener en cuenta la fortaleza del consumo interno de carne de cerdo en Argentina, dada la competitividad de esta frente a otras proteínas, razón por la cual, el volumen de importaciones podría experimentar un aumento considerable a fin de suplir la creciente demanda interna.

Respecto a Colombia, esperamos que el sector porcino siga atravesando por un muy buen momento y que este continúe expandiéndose, logrando una mayor participación en el mercado gracias al aumento del consumo. Asimismo, estimamos que la producción nuevamente marque un récord, alcanzando cerca de 640 000 t en 2025.

Finalmente, para Chile, prevemos una producción de 590 000 t, con un ligero aumento de 0,8 % respecto a 2024. Asimismo, la actividad porcina seguirá eclipsada por la adopción de las nuevas regulaciones ambientales, las cuales estarían incrementando los costos de producción para su cumplimiento y limitando también el aumento de la producción.

A manera de conclusión

El 2024 fue un año muy positivo para la porcicultura latinoamericana. La fuerte demanda de carne de cerdo continuó siendo jalonada por el consumo interno y permitió un volumen importante de importaciones, sin menoscabar significativamente las producciones locales. Asimismo, se evidenciaron nuevos escalamientos e incursiones de la carne de cerdo de Latinoamérica en los mercados mundiales, lo cual es un signo claro de la competitividad de nuestras exportaciones porcinas; aún falta mucho por recorrer en este aspecto, pero vamos por buen camino.

Para este 2025 nuestro sector seguirá creciendo mientras enfrentamos grandes desafíos. Una vez más el entorno geopolítico aparentemente juega en nuestra contra. Sin embargo, estoy convencido que toda crisis nos lleva directa o indirectamente a una nueva oportunidad y quizá, esta posible reconfiguración de los flujos de comercio, pueda ser un aliciente para diversificar aún más las interacciones de oferta y demanda con nuevos socios comerciales e incluso para incrementar nuestras producciones locales.

By Charly the Economist