Previsiones para los mercados de oleaginosas

Se espera que la producción de soja aumente un 1,1% anual durante el período de las perspectivas. El incremento de la superficie cosechada, incluido el aumento del doble cultivo en América Latina, representa aproximadamente una cuarta parte del crecimiento de la producción mundial. Se prevé que la producción de soja alcance 411 millones de toneladas para 2030. Se espera que Brasil sea el mayor productor mundial, con un producción nacional estimada en 149 millones de t para 2030, a base de mejores rendimientos y una mayor intensidad de cultivo mediante la rotación anual de doble cultivo de soja con maíz. Se prevé que los Estados Unidos produzcan 123 millones de t. Se espera que estos dos países representen alrededor de dos tercios de la producción mundial de soja y más del 80% de las exportaciones mundiales de soja.

Se estima que la producción de otras oleaginosas crezca un 1,3% anual durante la próxima década, lo que implica un crecimiento más lento en relación con los últimos diez años. Los incentivos para el crecimiento de la producción se verán limitados por el estancamiento de la demanda de aceite de colza como materia prima en la producción europea de biodiésel y la creciente competencia de los cereales por la limitada superficie cultivable en China y la Unión Europea.

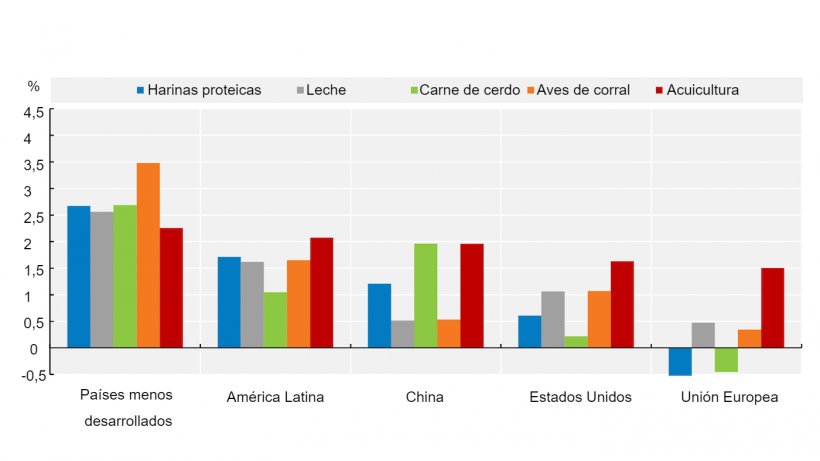

En comparación con la última década, se espera que el aumento del uso de harinas proteicas (1,2% vs. 3,8% anual) se vea limitado por un crecimiento más lento de la producción mundial de carne de cerdo y aves de corral. Se prevé que el incremento de la demanda en China se desacelere considerablemente (1,2% vs. 5,7% anual), impulsado por una mayor eficiencia del pienso y por los esfuerzos para incorporar una menor proporción de harinas proteicas en la alimentación animal. No obstante, se espera que China represente alrededor de una cuarta parte del crecimiento de la demanda mundial de harinas proteicas. En la Unión Europea, el segundo mayor consumidor de harinas proteicas, se prevé que el consumo disminuya a medida que frene el crecimiento de la producción animal y se utilicen cada vez más otras fuentes de proteínas en las mezclas de piensos.

Se espera que el crecimiento de las exportaciones mundiales de soja, dominadas por las Américas, se reduzca considerablemente durante la próxima década debido a un menor crecimiento previsto de las importaciones de soja por parte de China.

Crecimiento anual promedio del consumo de harinas proteicas y producción animal (2021-30). Fuente: OECD/FAO (2021), ''OECD-FAO Agricultural Outlook OECD Agriculture statistics (database)'', http://dx.doi.org/10.1787/agr-outl-data-en.

Previsiones para los mercados de cereales

Durante los próximos diez años, una mayor parte de la producción mundial de cereales procederá del crecimiento del rendimiento, ya que se espera que el aumento de la superficie sea más limitado. A nivel mundial, se prevé que el crecimiento promedio del rendimiento de cereales sea de alrededor del 1% anual. Durante la próxima década, se estima que la producción de cereales aumente en 336 millones de t, lo que refleja los avances logrados principalmente en los principales países productores de cereales.

Más del 50% del aumento de la producción mundial de trigo provendrá de la India, Rusia y Ucrania. En el caso del maíz, Estados Unidos, China y Brasil representarán más de la mitad del aumento de producción esperado. Para otros cereales secundarios (cebada, avena, centeno, sorgo, mijo y otros cereales), se espera que Rusia, Ucrania, Etiopía e India sean los principales productores que aumenten su producción.

A medio plazo, el crecimiento de la demanda de cereales debería ser moderado en comparación con la década anterior por tres razones. En primer lugar, se prevé una desaceleración en la demanda de piensos; en segundo lugar, una estabilización de la demanda de cereales para biocombustibles y otros usos industriales durante la próxima década; y tercero, el consumo humano directo per cápita de la mayoría de los cereales ha alcanzado niveles de saturación en muchos países.

Se prevé que el comercio mundial de cereales aumente en un 21%, alcanzando 542 millones de t para 2030. Rusia superó a la Unión Europea en 2016 para convertirse en el mayor exportador de trigo y se espera que aumente su liderazgo durante el período de las perspectivas, representando el 22% de las exportaciones mundiales en 2030. En cuanto al maíz, Estados Unidos seguirá siendo el principal exportador, seguido de Brasil, Ucrania, Argentina y Rusia. Se prevé que la Unión Europea, Australia y la región del Mar Negro continuarán siendo los principales exportadores de otros cereales secundarios.

5 de julio de 2021/ FAO.

http://www.fao.org/