Caída de la producción porcina europea para 2025

15-feb-2021 (hace 4 años 1 meses 16 días)

Después de años de desarrollo positivo de la producción en los estados miembros y ampliaciones de la UE, ha comenzado el declive de la producción porcina europea. En el norte de Europa, donde se concentra la producción, se espera una fuerte caída. En el sur, España seguirá creciendo unos años más. A pesar de la presencia de la PPA en Europa del Este, están surgiendo inversiones en Rumanía. La salida del Reino Unido de la UE establece también nuevos puntos de referencia.

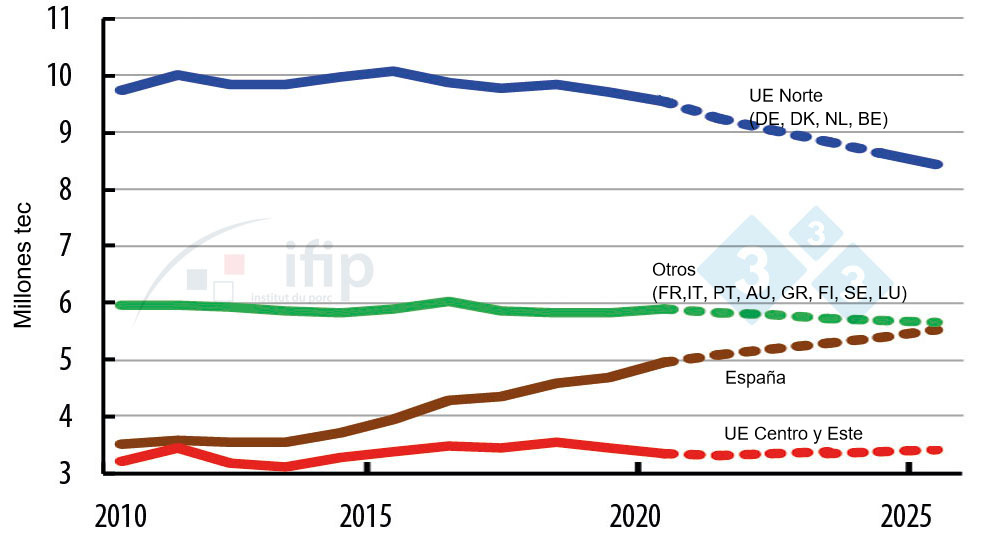

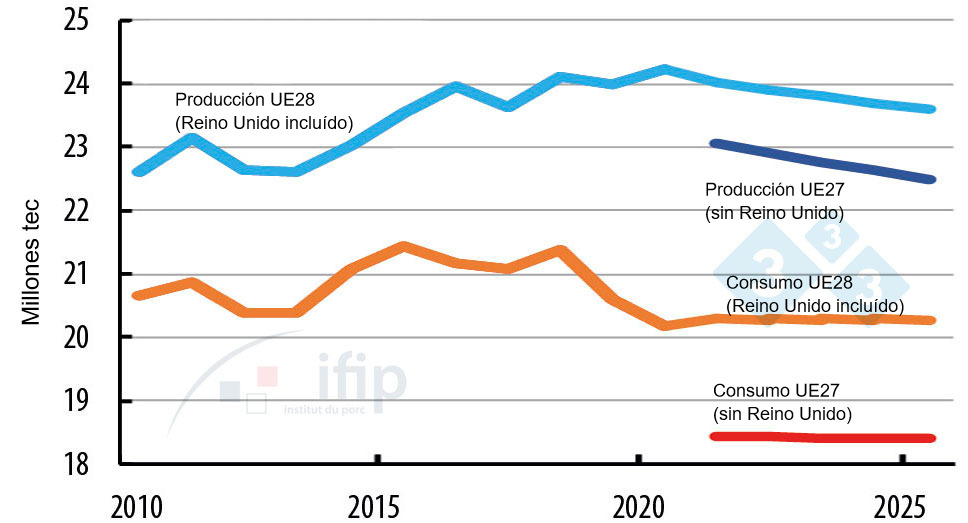

La producción porcina en la UE-28 alcanzó un nivel récord en 2020 con 24,2 millones de tec (toneladas equivalente canal), un aumento del 1% respecto a 2019. Según las previsiones, este nivel no debería alcanzarse en los próximos años. Según IFIP, la nueva EU27 post-Brexit experimentará una caída de la producción de alrededor del 3% en 2025 respecto a 2020, equivalente a 138 millones de cerdos sacrificados (22,5 millones tec). Con unas canales más pesadas, la reducción en toneladas será algo menor. En 2025, la oferta europea será casi 750.000 tec inferior a la de 2020.

La producción española alcanzó casi los 5 millones de toneladas en 2020, un aumento del 41% en los últimos 10 años. España produce el doble de su consumo, el resto se exporta. España es desde 2019 el principal país exportador a terceros países y se caracteriza por una dinámica de conquista de mercados a nivel internacional. El aumento del censo de cerdas y el aumento del peso de la canal conducen a un crecimiento de alrededor del 2,5% en 2021, convirtiéndose en el primer productor de la UE. Para 2025, el número de sacrificios superaría los 60 millones de cerdos, un aumento del 9% respecto a 2020.

Los países del centro y este de la UE están lidiando con la PPA y la producción, en el mejor de los casos, se ha estabilizado. A pesar de la presencia de PPA en Rumanía, se están realizando inversiones en grandes estructuras de producción por parte de empresas danesas, holandesas, alemanas o francesas. El país tiene activos para la producción porcina: potencial de producción de cereales, población de más de 80 millones de habitantes en un radio de 1000 km a la redonda y disponibilidad de mano de obra. Después de años de disminuciones, un aumento del 25% en la producción rumana para 2025 se ve factible.

Según las estimaciones de IFIP para 2025, Alemania, los Países Bajos, Dinamarca y Bélgica juntos producirán un 11% menos que en 2020. Las regulaciones sobre el bienestar animal y medio ambiente, la presión social sobre las granjas y la industria porcina, así como la falta de relevo generacional, provocan una caída en la producción en estos cuatro países. Las crisis sanitarias debidas al Covid-19 y a la PPA están acelerando una caída en 2021 ya visible en la producción.

En el resto de la UE, la producción disminuirá lentamente en un 4% para 2025 respecto a 2020. Francia estará cerca de este promedio. La no renovación de nuevas generaciones de productores acentúa el declive. El descenso del consumo per cápita continuará, pero compensado por el crecimiento de la población en la UE.

La dependencia de las exportaciones de la UE a terceros países crece con el Brexit. El Reino Unido, importador con más de 800.000 toneladas en 2020, se convirtió en país tercero en enero de 2021. Persisten las incertidumbres sobre el mantenimiento de los flujos hacia Reino Unido pero también hacia Asia, tanto en volúmenes como en valor de los productos. El Reino Unido podría recurrir a otros proveedores, en particular al otro lado del Atlántico.

China, el principal destino de las exportaciones de la UE, está trabajando para restaurar la producción de carne de cerdo.

Jan Peter van Ferneij, economista de IFIP.