Gran volatilidad e incertidumbre en los mercados de materias primas por el COVID-19

07-abr-2020 (hace 5 años 12 días)

La crisis provocada por la pandemia de COVID-19 ha llevado a los fabricantes de piensos compuestos a tomar posiciones de compra superiores a la norma en el disponible, lo cual ha provocado un incremento de los precios a corto plazo. Así mismo, ha provocado una variación muy importante del tipo de cambio del euro respecto al dólar, que repercute directamente en el precio de las harinas proteicas. Era de esperar que la apreciación del dólar hubiese provocado un incremento en la cotización del maíz, que no se ha producido debido a la gran disminución prevista para su uso en la fabricación de etanol, por la fuerte caída de la cotización del Brent.

Cereales

A nivel meteorológico, en la mayor parte de Europa, el invierno 2019/20, ha sido uno de los más cálidos o el más cálido desde 1979.

Como consecuencia de estas temperaturas más suaves, los cultivos de invierno, en el centro, este y norte de Europa están generalmente con un desarrollo avanzado y en un buen estado.

Aunque podemos observar un déficit hídrico en la principal zona productora de trigo duro, en grandes zonas del sur y el este de Rumania y el norte de Bulgaria.

En Rusia, se prevé una buena cosecha de trigo 2020/21 hasta los 80 Mt, aunque hará falta que llueva esta primavera. Y esta misma sequía, hace temer por un recorte de la superficie de los cereales de primavera en Ucrania.

Por otro lado, se han registrado abundantes lluvias en el noreste de Europa, donde los cultivos de invierno se encuentran en peores condiciones que las del año pasado y estas mismas lluvias han estado obstaculizando las siembras de los cultivos de primavera, sobre todo en Francia, que tan solo un 62% del trigo blando se encuentra en condiciones de bueno/excelente frente al 84% a estas alturas del 2019.

Para esta campaña 2019/20, según el último informe del USDA, la cosecha mundial de trigo se revisa al alza en 540 mil t hasta los 764,49 Mt, debido, principalmente, que Argentina y Rusia suben su producción en 500 mil t y 110 mil t, respectivamente.

Para el maíz, en el 19/20, la cosecha mundial sube en 420 mil t a 1112,01 Mt. En Brasil y Ucrania, se siguen esperando unas cosechas récord de 101 Mt y 35,8 Mt, respectivamente.

A nivel internacional, el Ministerio de Agricultura de Rusia, el pasado 26 de marzo, anunciaba la restricción de sus exportaciones de granos para los próximos 3 meses a 7 Mt, para evitar la subida de los precios a nivel interno del país, debido a la incertidumbre generada por la propagación del coronavirus. Y de la misma forma, Ucrania ha restringido las exportaciones de trigo a 20,2 Mt.

Para la campaña 2020/21, todas las fuentes siguen recortando la cosecha europea de trigo, según IGC (International Grains Council) unos 13 Mt menos en un año, debido a las malas condiciones del trigo francés.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 185€/t (5 euros más que en febrero) para el disponible en el puerto de Tarragona, mientras que el trigo está entorno a los 212 €/t (4 euros más que el mes pasado y a 27€/t de diferencial con el maíz) y la cebada destino Lleida en unos 186€/t (3 euros más respecto febrero y 2 euros por debajo del maíz destino Lleida).

Este incremento en los precios, se debe a la extrema volatilidad que se esta viviendo en los mercados de las materias primas con mucha incertidumbre debido a la propagación del coronavirus. Si bien veíamos una reducción de los precios a principios de mes, por temor a una reducción de la demanda, a finales de mes el precio ha repuntado, sobre todo en el disponible, por las compras de pánico de los fabricantes que temen por las dificultades logísticas, generadas por la propagación del coronavirus.

Oleaginosas

Los precios de la harina de soja suben con firmeza en 71€/t respecto a febrero, los de la harina de colza 65€/t y los de la harina de girasol 19€/t.

Esta fuerte subida se debe a que la pandemia del coronavirus amenaza con la paralización de la actividad de los puertos en Argentina y Brasil, y se ha visto agravada por la falta de disponibilidad de harina de soja en los puertos españoles, debido a un quebramiento de stocks provocado por la estacionalidad del producto (inicio de la cosecha sudamericana) y el incremento de demanda de los fabricantes por las compras de pánico.

La fuerte caída del petróleo, provoca una reducción brusca en los precios de los aceites y las grasas, que se utilizan en la industria del biodiésel. Así mismo, el aceite de soja baja en 13€/t, el aceite de palma en 65€/t y la grasa animal en 55€/t.

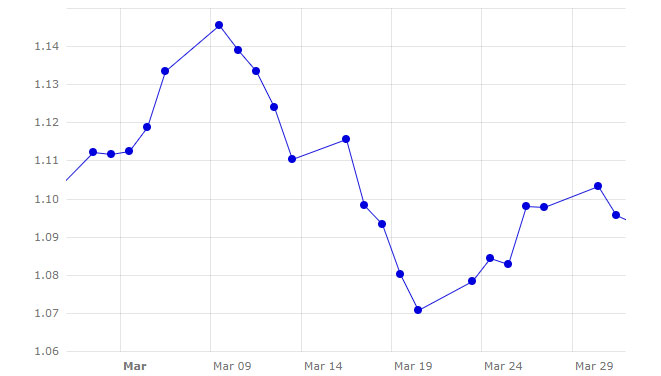

Evolución del cambio euro/dólar

En marzo, el euro se ha llegado a debilitar hasta el 1,0707, el nivel más bajo desde abril del 2017, para recuperarse y cerrar el mes en 1,0956.

Esta volatilidad en las monedas, que aún puede durar cierto tiempo, complica todavía más las operaciones de mercado, y se da por:

- Los diferentes tiempos para implementar las medidas por parte del Banco Central Europeo y de la Reserva Federal de los EEUU para tratar de incentivar la economía a través de sus políticas monetarias.

- El desfase temporal de la extensión del coronavirus, primero afectando a China, después a Europa y ahora con una fuerte extensión en los EEUU.

Durante este próximo mes de abril, el mercado deberá seguir pendiente de la extensión del coronavirus y sus efectos sobre la economía, la demanda, el movimiento de las mercancías, las bolsas y el tipo de cambio.

También deberemos seguir pendientes del tiempo y su evolución, con unas lluvias que son necesarias en el Mar Negro, de la evolución de las condiciones del trigo en Europa y Rusia y las siembras de las cosechas de primavera.