Caída generalizada de los mercados de futuros, en un contexto de desaceleración de la actividad económica mundial

05-mar-2020 (hace 5 años 1 meses 14 días)

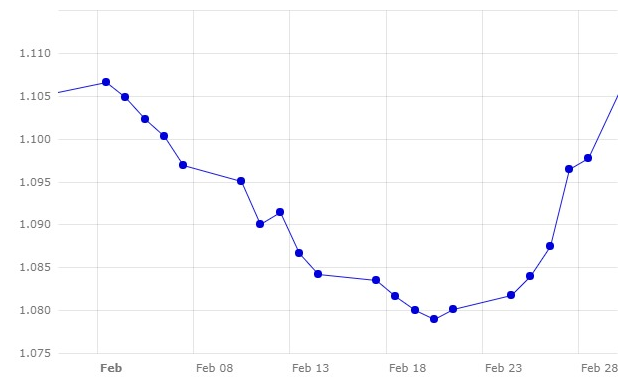

Durante este mes de febrero el euro se ha llegado a debilitar tanto frente al dólar, que ha llegado a cotizar en 1,0790 siendo el nivel más bajo desde abril del 2017 (gráfico 1).

Esta debilidad del euro viene dada por la incertidumbre que ha generado la propagación de Covid-19, con la que se teme por una desaceleración económica a nivel mundial, y también por la salida del Reino Unido de la Unión Europea, ya que no sabemos las repercusiones comerciales que conllevará.

Aunque debemos remarcar, que la debilidad del euro permite que la competitividad de las exportaciones para los orígenes europeos se fortalezca.

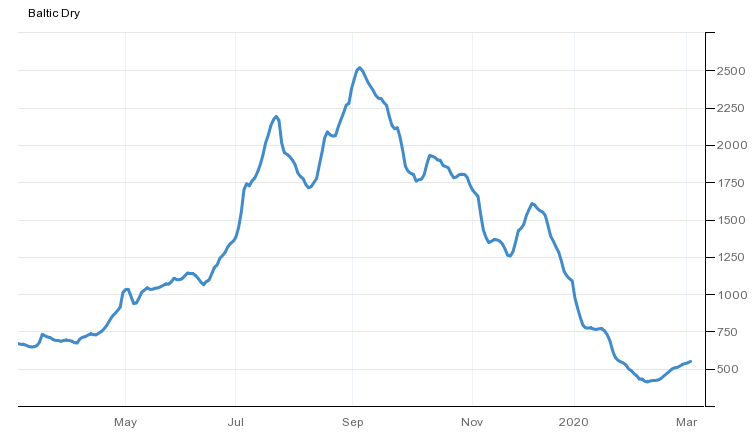

Durante este mes, el coste del flete se ha revisado a la baja, como resultado de la desaceleración económica en China, y en menor medida, a nivel mundial (gráfico 2). Lo que hace que la competencia entre los países exportadores sea más intensa, especialmente, en destinos distantes.

A nivel meteorológico, en la mayor parte de Europa se están dando unas temperaturas anormalmente altas para la temporada, y con lluvias abundantes en algunas regiones, y principalmente, en Francia y el Reino Unido.

Este clima más cálido de lo habitual ha provocado una falta de endurecimiento en los cereales de invierno, tanto en Europa como en los países de la antigua Unión Soviética, lo que los hace más vulnerables a las posibles olas de frío.

Las condiciones favorables en la Cuenca del Mar Negro, hacen prever una muy buena cosecha de trigo en Rusia para el 2020/21, después de unas siembras récord.

Por otro lado, las abundantes lluvias en Francia, ha provocado que el cereal de invierno esté en unas condiciones mucho peores a las del año pasado. Tan solo un 64% del trigo blando se encuentra en condiciones de bueno/excelente frente al 85% a estas alturas de la campaña pasada.

A mediados de este mes, China anunciaba que, a partir del 2 de marzo del 2020, no aplicará los aranceles adicionales a 697 productos de origen estadounidense, aunque mantiene los aranceles impuestos durante la guerra comercial con los EEUU, como respuesta al conflicto del acero y el aluminio.

Por el momento, sigue la incertidumbre de que China cumpla con su acuerdo sobre las importaciones de productos agrícolas de origen estadounidense, firmado el pasado 15 de enero, mientras que sigue abasteciéndose de habas brasileñas, maíz ucraniano y trigo francés, aunque siempre defendiendo que actúa según sus intereses comerciales.

Cereales

Para esta campaña 2019/20, según el último informe del USDA, la cosecha mundial de trigo se reduce en 440 mil t hasta los 763,95 Mt. Para el maíz, en el 19/20, la cosecha mundial se revisa al alza en 750 mil t hasta los 1111,59 Mt. En Brasil y Ucrania, se siguen esperando unas cosechas récord de 101 Mt y 35,8 Mt, respectivamente.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 180 €/t (4 euros menos que en enero) para el disponible en el puerto de Tarragona, mientras que el trigo está entorno a los 208 €/t (4 euros menos que el mes pasado y a 28 €/t de diferencial con el maíz) y la cebada destino Lleida en unos 183 €/t (5 euros menos respecto enero y 3 euros por debajo del maíz destino Lleida).

Esta reducción en los precios, se debe a la propagación del coronavirus y la incertidumbre que conlleva, a los temores por una disminución de la demanda mundial y a la muy buena previsión de las cosechas en la Cuenca del Mar Negro.

Oleaginosas

Los precios de la harina de soja se mantienen estables respecto a enero, mientras que los de la harina de girasol bajan 3 €/t y los de la harina de colza 10 €/t, en busca de la demanda para entrar en formulación.

Los precios de los aceites de soja y de palma, se ven afectados por una bajada de la demanda en China, por el efecto del coronavirus, de esta forma bajan 19 €/t y 70 €/t, respectivamente, mientras que la grasa animal se sigue fortaleciendo y sube 35 €/t, por la falta de disponibilidad.

Debemos resaltar que durante este mes, el gobierno de Argentina paralizó temporalmente las exportaciones de soja, para aumentar sus tasas a la exportación de un 30% a un 33%, debido a la delicada situación financiera que se está viviendo en el país.

El mercado seguirá pendiente de la expansión del coronavirus SARS-CoV-2, y de cómo esto afecta a la demanda mundial, a las bolsas y a la economía en general. A nivel meteorológico, seguiremos pendientes de la evolución del clima, ya que es más cálido de lo habitual y esto hace que los cereales de invierno sean más vulnerables a posibles heladas.