La producción de EEUU desborda su mercado

27-dic-2019 (hace 5 años 3 meses 4 días)

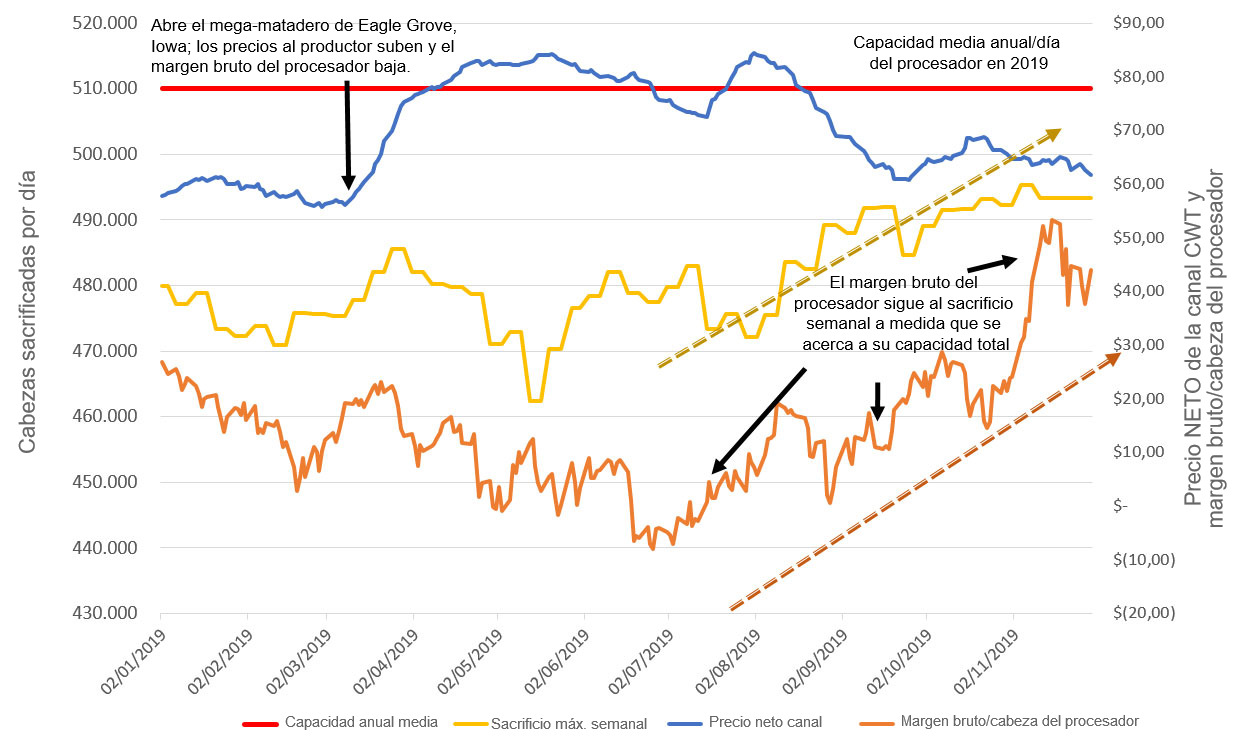

En EUU está a punto de empezar la temporada de reuniones estatales de productores. En esta época prácticamente no se pueden realizar trabajos agrícolas, por lo que los productores se reúnen para conocer los últimos avances y compartir historias. Uno de los temas candentes de este año son las amargas quejas sobre porqué el margen bruto de los mataderos está en niveles récord, mientras que los productores están sufriendo pérdidas sustanciales por cada animal vendido. Los que leáis los comentarios mensuales que escribe mi colega Guillem Burset desde España sabréis que la situación allí es exactamente la contraria: los precios del cerdo están por las nubes y es la industria transformadora la que lo está pasando mal. ¿A qué se debe esta diferencia entre España y Estados Unidos?

En primer lugar, en EEUU, hay un sistema de informes oficiales obligatorios para que los productores puedan ver cuál es el precio promedio mayorista que la industria procesadora está recibiendo por cada corte. Estos precios por pieza se juntan en un "precio canal mayorista" (en el que no participa el valor de los despojos). Los productores le restan el precio canal que reciben para calcular el "margen bruto del procesador". Casi todo el mundo sabe que la industria transformadora gana más, debido a varios motivos, además de que falta el valor de los despojos ("drop credit" en inglés, podemos hablar de esto más adelante), pero sirve como punto de referencia para comparaciones históricas.

Lo que muchos productores estadounidenses no saben, o no son conscientes de ello, es que los cerdos que llegan a los mataderos han roto (una y otra vez…) el récord en número total y en número combinado con peso, que ha sido extremadamente alto debido a un pienso relativamente barato. Es una combinación brutal. Los productores han desafiado periódicamente la capacidad total de la industria transformadora del país para sacrificar cerdos, incluso con la apertura de 3 mega-mataderos durante los dos últimos años. Cuando esto sucede, aunque no hubiera aranceles y China suplicara por cada canal, dispuesta a pagarla a cualquier precio, los procesadores no tendrían que pagar mucho por los cerdos y su margen se dispararía (ver gráfica). Cuando esto sucede en el cuarto trimestre (que es el momento más probable que se ponga a prueba la capacidad de la industria con exceso de oferta), puede ser especialmente devastador para el precio de los cerdos.

Dada la considerable demanda temporal de China, la industria procesadora puede aumentar sustancialmente el margen ("mark up") de la carne sin aumentar ni un céntimo el precio del cerdo. Esta es la razón por la que su margen bruto está siendo muy alto. Históricamente China no ha sido uno de los principales compradores de cerdo estadounidense pero, incluso con los aranceles actuales, 2019 será un año récord para la exportación de EEUU a China y la mayoría son canales congeladas en lugar de piezas de poca calidad y despojos. Esto significará un récord en toneladas y valor total. Por lo tanto, incluso con las ventas récord a China, la producción sobrepasa el mercado.

En España, la producción porcina también está aumentando, pero la oferta no sobrepasa la capacidad de sacrificio por lo que los procesadores están en una guerra de precios para llevar más cerdos al matadero y hacia China. Esto está causando algunos problemas ya que, por un lado obtienen una buena ganancia con las exportaciones, pero no son capaces de incrementar dramáticamente el precio de la carne de cerdo destinado al consumo local. En España hay diversos factores que frenan un aumento demasiado rápido de la producción, como la oposición de grupos ambientalistas, un movimiento muy activo por los derechos de los animales, así como una economía que no se ha recuperado completamente desde la recesión global de 2008. El estancamiento de los ingresos evita que la demanda crezca localmente y bloquea cualquier aumento de precios en el mercado local o intracomunitario. Mantener la oferta por debajo de la demanda total, doméstica y de exportación, (y/o de la capacidad de los mataderos) es la clave para el beneficio de los productores. Como de momento España es el principal exportador hacia China, la demanda ha superado a los cerdos disponibles. Serán prudentes si no hacen planes de expansión permanentes en base al aumento temporal de la demanda China. Todo lo contrario de EEUU.

Otro factor a tener en cuenta es el que almacenamiento en frío en EEUU no se redujo al ritmo habitual durante la temporada estival y luego aumentó drásticamente en septiembre (en contra de la estacionalidad habitual). Cuando hay un montón de cerdo con destino a las cámaras, se desvincula temporalmente de la matanza actual y puede generar grandes beneficios en el entorno de demanda global actual, mientras que los precios para el productor siguen bajísimos.

Varios comentaristas estadounidenses creen que la gran oferta de cerdo está a punto de terminar (realmente no están arriesgando mucho, pues esto sucede cada año, normalmente a principios de enero). También dicen que el año que viene habrá muchas ganancias en EEUU. Yo no me subiría a este tren, ya que el USDA acaba de bajar el precio previsto para el cerdo vivo en 2020 debido al exceso de oferta. Y creo que se quedan cortos. Independientemente de si eres productor o procesador, veterinario, o miembro de cualquier industria auxiliar del sector porcino, esta temporada nos recuerda que las grandes cosas tienen comienzos humildes. Mis mejores deseos para ti y los tuyos mientras cerramos otro año.