El informe del USDA mueve el mercado de las materias primas al alza

09-oct-2019 (hace 5 años 6 meses 10 días)

Como ya viene siendo costumbre, estos últimos meses, la política ha vuelto a ser el centro de atención del mercado en septiembre. Los riesgos geopolíticos que hacen temer por una desaceleración económica mundial son los siguientes:

- El Brexit: el 31 de octubre sigue siendo la fecha limite para la salida del Reino Unido de la UE.

- La guerra comercial entre China y EEUU: el 1 de septiembre entraron en vigor los aranceles anunciados por ambos países, aunque el día 11 China anunciaba la exención de los nuevos aranceles para 16 productos, entre ellos la soja y la carne de cerdo. Así mismo los EEUU anunció el aplazamiento de los nuevos incrementos hasta el 15 de octubre. Entre el 19 y el 20 de septiembre una delegación China empezó conversaciones en Washington para sentar las bases de las reuniones de octubre, pero 23 de septiembre la marcha anticipada de la delegación China hizo que el mercado reaccionará a la baja, aunque el 24 de septiembre China tomó la decisión de conceder exenciones a algunas empresas para importar soja estadounidense para unas cantidades de entre 2 y 3 millones de toneladas.

Los ataques a las refinerías de Arabia Saudita del pasado 14 de septiembre, han provocado la subida de los fletes y, como consecuencia de ello, los reemplazos de las materias primas en nuestros puertos se ha encarecido.

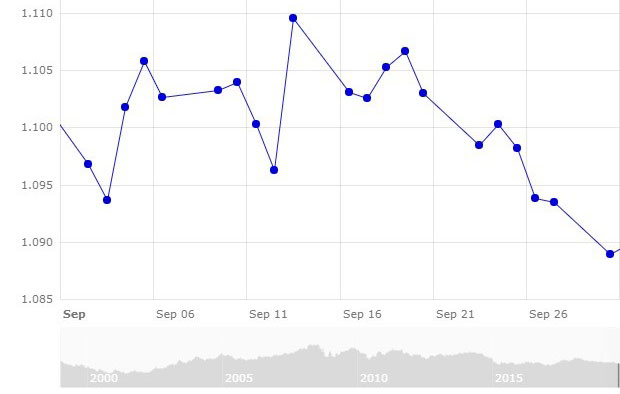

Este mes, también hemos visto la caída del euro por debajo del umbral del 1,09 frente al dólar, lo que ha fortalecido los precios de trigo y maíz en Euronext y ha beneficiado a los productos de origen europeo para la exportación. Esta devaluación del euro se ha visto soportada por tres importantes hechos: la desaceleración de Alemania durante el último mes de agosto, la desaceleración mundial causada por la guerra comercial entre China y EEUU y la creciente probabilidad de un Brexit sin acuerdo.

Así el euro empezaba el mes situado en 1,0968 para terminar cerrando en 1,0889, en lo que llevamos de año el euro se ha devaluado en un 4,46%.

A nivel meteorológico, debemos destacar que a finales de mes una tormenta de nieve afecto el sur de Canadá dejando entre 10 y 30 cm, lo que puede causar daños a los cultivos de trigo de primavera e incluso los de colza. Por otro lado, no debemos olvidar que en Australia hay un déficit hídrico persistente que hace peligrar las siembras y la falta de agua en Brasil también está retrasando la cosecha de soja.

Cereales

Para esta campaña 2019/20 se espera una cosecha mundial de trigo récord de 765,5 Mt, lo que supone un aumento de cerca de 35 Mt en un año. Según el USDA, en Europa se espera una muy buena cosecha de trigo de 151 Mt (14 Mt más que el año pasado), mientras que en Rusia se espera una cosecha más reducida, aunque mayor a la del 2018, de 72,5 Mt.

Para el maíz, en 2019/20, se esperan unas cosechas récord en Brasil y Ucrania, principales orígenes para España, de 101 Mt y 36 Mt, respectivamente.

El pasado 30 de septiembre el USDA publicaba su informe trimestral sobre el estado de las existencias en los EEUU, con la sorpresa de unas mayores existencias de trigo a las esperadas, aunque menores para el maíz y la soja, lo que hizo reaccionar al mercado con la subida generalizada de todas las materias primas en Chicago y llevó a los fondos a recomprar sus posiciones cortas, comprando 55.000 contratos de maíz, 17.000 de soja y 7.000 de trigo en un día.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 167 €/t (1 euro menos que en agosto) para el disponible en el puerto de Tarragona, mientras que el trigo está entorno a los 186 €/t (7 euros más que el mes pasado y a 19 €/t de diferencial con el maíz) y la cebada destino Lleida en unos 179 €/t (4 euros más respecto a agosto y 5 euros sobre el maíz destino Lleida).

El sorgo se sitúa entorno a los 179 €/t para el disponible en el puerto de Tarragona (1 euro por debajo del nivel de agosto y 12 euros por encima del precio del maíz).

Oleaginosas

El mercado del complejo de la soja sigue muy de cerca las tensiones comerciales entre China y EEUU. Este final de mes se ha tomado un respiro, después de que el USDA anunciará la compra de 581 mil t de habas de soja estadounidense por parte de China, aunque el informe trimestral del USDA del día 30 de septiembre revolucionará el mercado con unas existencias menores que las esperadas en los EEUU.

Los precios de la harina de soja bajan 1 €/t respecto a agosto, la harina de colza 2 €/t y la harina de girasol 5 €/t.

Mientras que los precios de los aceites vegetales suben con fuerza, el aceite de soja 21 €/t, el aceite de palma 17 €/t y la grasa animal 50 €/t.

Nos encontramos frente a un mercado, pendiente de la próxima reunión entre los EEUU y China que se llevará a cabo el próximo 10 de octubre en Washington. Y la repercusión del Brexit, con la inminente salida del Reino Unido de la UE. También pendientes del clima, por la tormenta de nieve vivida en Canadá y el norte de los EEUU con la posible afectación de los cultivos y cosechas y la persistente sequía en Australia y Brasil.