La guerra comercial entre China y los EEUU se intensifica

05-sep-2019 (hace 5 años 7 meses 19 días)

Este mes de agosto se han intensificado las tensiones comerciales entre China y los EEUU después de que el presidente Trump anunciara su intención de imponer nuevos aranceles, del 10%, a los productos de origen chino que todavía no tenían impuestos a la importación. En principio, debían haber entrado en vigor el 1 de septiembre, aunque con el afán de calmar los ánimos, Trump, a mitad de mes, anunciaba su aplazamiento hasta el 15 de diciembre, lo que nos podría sugerir una relajación de las tensiones comerciales entre ambos países.

Sin embargo, el pasado 23 de agosto, China anunciaba que iba a aumentar sus impuestos a la importación estadounidense, en un 5% para la soja y en un 10% para el grano, que incluye, el maíz, el trigo y el sorgo, entre otros.

Estas intenciones de aplicar nuevos aranceles o subirlos, pueden haber venido por la ausencia de comercio exterior entre ambos países después de las promesas hechas en julio. Sin embargo, la cumbre del G7, culmina con un mensaje de tranquilidad, Trump mencionaba el interés del gobierno chino para sentarse de nuevo para negociar los acuerdos comerciales.

Como ya veníamos anunciando meses atrás, la política de Trump está causando una desaceleración económica global.

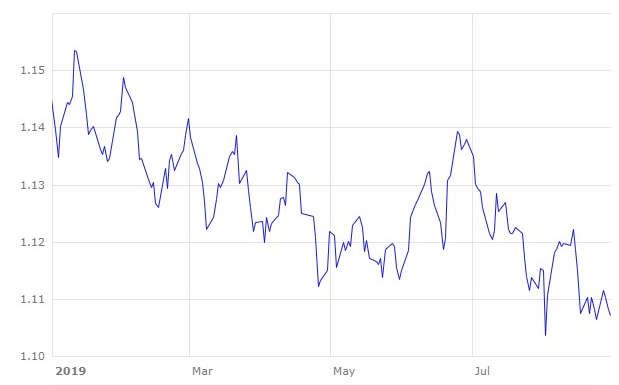

En el caso del euro, éste se sigue debilitando frente al dólar (imagen 1). Aunque esta debilidad del euro hace que las materias primas de origen europeo sean más atractivas para la exportación y puedan competir con los orígenes del Mar Negro.

El euro empezaba el mes situado en 1,1037 para terminar cerrando en 1,1072, con un ligero aumento, aunque no debemos olvidar que en los últimos meses se ha debilitado mucho. El euro empezaba el año situado en 1,1397, lo que nos lleva a una devaluación de un 3%.

A nivel meteorológico, desde finales del mes de julio, en Francia, el este de España, Italia, Grecia y Europa Central y Oriental se han vivido dos olas de calor, a parte de las que ya se dieron el pasado mes de junio, lo que ha podido afectar a los cultivos.

En EEUU, el clima fue favorable la mayor parte del mes, aunque la bajada de temperaturas que se espera en las próximas semanas, con posibles heladas, hace temer por los cultivos del maíz, que están en fase de polinización.

En Brasil, el clima seco del norte es preocupante para los cultivos de habas de soja.

Cereales

En Europa, a excepción de Hungría, Rumania y Bulgaria, las altas temperaturas tuvieron efectos negativos en los cultivos de verano, haciendo que el potencial de rendimiento cayese en Polonia, Francia, Eslovaquia, Letonia e Italia.

En Francia, el déficit hídrico causado por la ola de calor de las últimas semanas, ha provocado que el estado de cultivo del maíz se haya deteriorado hasta el 62% de bueno/excelente, un 5% menos que en el mes de julio y un 1% por debajo de las condiciones de 2018.

Por otro lado, France Agrimer publicaba a final de mes los resultados de las encuestas de calidad del trigo, confirmando un nivel de proteína satisfactorio, (el 89% del volumen se encuentra por encima del 11%), un 97% del volumen con un peso específico por encima de 76 kg/hl y un índice de caída de Hagberg también bueno, con el 100% del volumen sobre los 240 segundos. Por ello la cosecha francesa de trigo 2019 se calificará como “Superior” en un 55% y como “Premium” en un 26%.

El pasado 12 de agosto se publicaba el tan esperado informe del USDA, que una vez más nos volvió a sorprender, con una disminución menor de la esperada en la superficie de maíz en EEUU y con una subida de los rendimientos.

Por otro lado el Pro Farmer Midwest Crop Tour, a mediados de mes, publicaba sus primeros informes con un potencial de rendimiento del maíz decepcionante en el norte de Ohio y Dakota del Sur (-11%, un 5% menos que en 2018). En Nebraska e Indiana, los potenciales también bajaban, en un 4% y un 11%, respectivamente. La bajada en Illinois y Minnesota fue más moderada, de un 3% y un 5%, respectivamente.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 168 €/t (16 € menos que en julio) para el disponible en el puerto de Tarragona, mientras que el trigo esta entorno a los 179 €/t (9 € menos que el mes pasado y a 11 €/t de diferencial con el maíz) y la cebada destino Lleida en unos 175 €/t (2 € menos respecto a julio y 2 por debajo del maíz destino Lleida). El sorgo se sitúa entorno a los 180 €/t para el disponible en el puerto de Tarragona (5 por debajo de julio y 12 por encima del maíz).

Oleaginosas

Debido a la nuevas tensiones comerciales entre China y los EEUU, los precios de la harina de soja bajaban 2 €/t respecto a julio, la harina de colza 3 €/t y la harina de girasol 2 €/t. Mientras, los precios de los aceites vegetales subían con fuerza, 17 €/t el aceite de soja, 31 €/t el aceite de palma y 15 €/t la grasa animal.

Nos encontramos frente a un mercado, pendiente de las nuevas negociaciones entre China y EEUU, después de que su relación se volviese a tensar con la introducción de nuevos aranceles.

También estaremos pendientes al próximo informe del USDA, que se publicará el 12 de septiembre, con la atención puesta en el maíz y la soja, después de que Pro Farmer publicara una producción de maíz de 14 Mt menos que el informe USDA de agosto y una producción de habas de soja 5 Mt menor.Sin olvidarnos de la meteorología y su evolución, para ver cómo termina afectando a los cultivos.