Las materias primas siguen bajo la influencia de la guerra comercial

09-jul-2018 (hace 6 años 8 meses 21 días)

La decisión del BCE de no subir las tasas antes del verano de 2019, presionaba el euro, con una caída de su valor, que en los últimos días de mes se recuperaba hasta situarse en 1,1658 el 29 de junio.

La tensión entre EEUU y China crece y el único perjudicado es el mercado mundial. A mediados de mes, China anunciaba nuevas medidas contra las amenazas de EEUU de querer gravar con impuestos más de 200 mil millones de importaciones procedentes de China. Las medidas anunciadas por China consistían en la aplicación de un impuesto del 25% sobre muchos productos estadounidenses a partir del 6 de julio del 2018. Estas tensiones provocaban que los precios de las materias primas cayesen, dejando a un lado los fundamentales una vez más, como llevamos viendo desde hace unos meses.

Cereales

A 21 de junio de 2018 se publicaba el reglamento 2018/88, dónde la Unión Europea confirmaba la entrada en vigor de aranceles a ciertos productos con origen Estados Unidos.

Este reglamento impacta directamente sobre el maíz, debido a que a partir del 22 de junio de 2018 entraba en vigor una tasa arancelaria del 25% sobre el maíz con origen Estados Unidos.

Aunque otros años prácticamente no hemos visto llegar maíz de EEUU, esta campaña, de marzo a junio han llegado 983.924 t a toda España. Los puertos con más relevancia han sido Tarragona con 342.100 t, Cartagena con 294.164 t y Coruña con 204.660 t.

Estos aranceles son la respuesta a la imposición de tarifas que EEUU estableció sobre el acero y el aluminio de la UE, este mes de junio.

La mala producción del maíz brasileño, junto con el ucraniano y el temor de que vuelva la tarifa de importación del maíz, por la caída de los futuros, nos hace entrever una posible subida de los precios del maíz.

En el caso del trigo, el USDA este mes reducía la previsión de producción de trigo ruso de la actual campaña a 68,5 millones de t, contra los 85 millones de la campaña previa, por la preocupación del clima seco en la cuenca del Mar Negro.

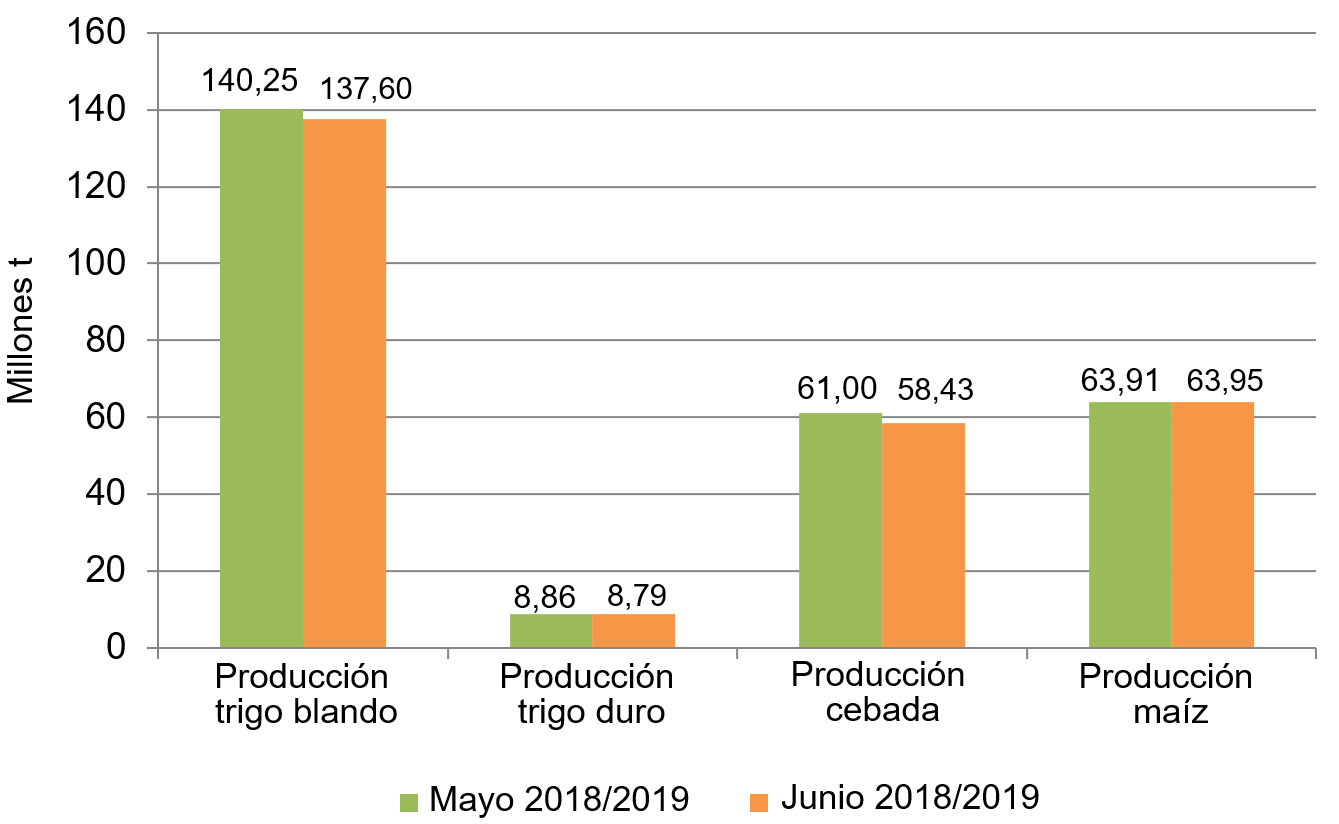

A 28 de junio la Comisión Europea publicaba sus estimaciones de cosecha UE para la campaña 2018/19, con una reducción de 3 millones de toneladas para el trigo blando y una reducción de 2,6 millones de t para la cebada, con respecto a la publicación del mes anterior.

Adjuntamos el gráfico 1 dónde podemos ver cómo han evolucionado las previsiones de cosecha para el 2018/19 del mes de mayo al de junio.

Oleaginosas

Las habas de soja caen estrepitosamente, por el temor a que China imponga aranceles a las habas de EEUU, y la harina y los aceites la siguen. Los fondos de las habas de soja han pasado a estar de +104.000 contratos largos a -45.000 contratos cortos.

Nos encontramos frente a un mercado, dónde las tensiones geopolíticas de Estados Unidos con el resto del mundo, hacen temer a una desaceleración económica mundial.

A finales de mes también veíamos caer al mercado de valores, porque los inversores están cada vez más preocupados.

Así que podemos decir que, un mes más, seguimos con un mercado a la espera, regido por las acciones políticas.