La esperanza nos despierta cada mañana pero la realidad vuelve cada noche

20-abr-2015 (hace 10 años 6 días)

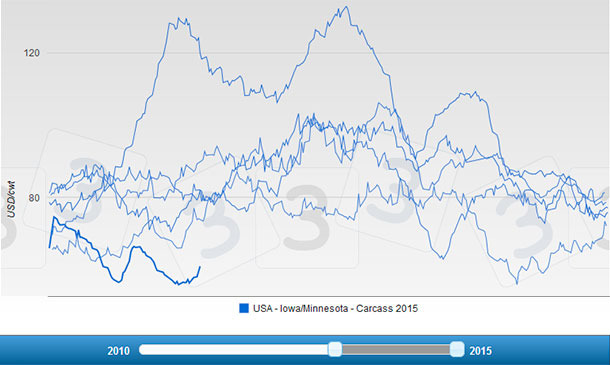

En EEUU todos están esperando el retorno al patrón estacional con la perspectiva de que los precios abandonen este largo y doloroso periodo de inmovilismo que dura desde hace casi dos meses. La primavera normalmente presenta una subida de precio en dos partes sobre los mínimos de diciembre. Estas dos subidas se producen por la compra de jamones por adelantado para prepararlos por Semana Santa, y por la de panceta y, especialmente costillas, que señalan el inicio de la temporada de barbacoas. La barbacoa tiene una gran demanda acumulada tras el largo invierno por lo que, a menudo, vemos que la temporada empieza antes de que las temperaturas medias diarias sean realmente cálidas. Por el momento hay pequeños indicios de estos cambios estacionales pero se están produciendo en pleno ciclo descendiente causado por el restablecimiento de la producción tras el fin del PEDv, y éste lo está dominando todo. Las costillas están teniendo la subida esperada pero no es suficiente para elevar el precio de la canal.

En esta época del año, deberíamos estar viendo los inicios del descenso de la producción debida a la infertilidad estacional del pasado otoño. Este efecto está siendo minimizado por la reaparición de los cerdos perdidos el pasado año a causa del famoso virus. Esta reducción estacional debería continuar hasta principios-mediados de verano cuando se suma un nuevo condicionante: la reducción del crecimiento debida al calor, que termina de elevar los precios hasta su máximo anual. Lo vimos el año pasado. Los productores fueron capaces de mantener los pesos en valores históricos pese a que el descenso fue relativamente normal durante el verano (pero empezó con unos pesos de canal excepcionalmente elevados). Los pesos siguen siendo muy altos y la producción anual sigue siendo un 6,5-7,0 % más elevada que el año anterior.

La reciente subida del dólar ha frenado a los compradores del mercado global. El precio de los cortes primarios, excepto los de las costillas, están como mínimo deslucidos, lo que sugiere que la exportación todavía no se está produciendo a un buen ritmo. Las tiendas de alimentación en el Medio Oeste de EEUU están ofreciendo el lomo entero deshuesado (4-5,5 kg) por $14-$17, lo que indica un estancamiento de precios.

Cuando miramos hacia fuera en busca de signos de esperanza, se habla mucho de la reducción de reproductores en China debido a que a los productores chinos de cereales les está llegando el turno de precios artificialmente hinchados y los costes de alimentación se han vuelto demasiado elevados. La esperanza es que esto forzará un aumento de la importación de carne de cerdo para compensar la eventual escasez.

Respecto a estas reducciones de censo hay que tener en cuenta algunos aspectos, para empezar cómo se desarrollan estas reducciones. No todo el mundo decide liquidar al mismo tiempo, lo que alarga el periodo de venta de stock productivo. Cuando esto sucede, todavía hay varios meses de producción en la cadena que alimentan al mercado durante cierto tiempo. Cuando la carne de las cerdas llega al mercado, se producen más reducciones de precio y continúan durante el período de liquidación por etapas. Al final, el lado negativo de estas reducciones es que duran mucho más de lo que espera la gente que hace previsiones sobre el papel.

Además, el patrón de compra de cerdo de los ciudadanos chinos está cambiando a medida que emerge la clase media. Hay menos apego a los patrones tradicionales de consumo, a veces incluso durante las vacaciones, y mucha más flexibilidad para cambiar entre fuentes proteicas debido a un aumento y una estabilización de los ingresos (empleo urbano vs. empleo rural). Actualmente los precios chinos siguen cayendo. Por último, no hay que esperar que los chinos salgan al mercado mundial a buscar carne de cerdo a cualquier precio. Son compradores astutos y raramente parecerán vulnerables, incluso cuando lo sean.

Los precios de futuros están aumentando lentamente, pero estamos viendo muchos precios de cierre en la parte inferior de la cotización diaria, sobretodo recientemente. La esperanza nos despierta cada mañana pero la realidad vuelve cada noche.