Los Meatless Mondays serán más una estrategia de supervivencia económica que una iniciativa de bienestar social

21-mar-2014 (hace 11 años 1 meses 5 días)

Llevo unos cuantos años diciendo a los productores porcinos que se olviden del precio alto del cerdo, que lo que importa no es el precio al que venden, sino el beneficio que obtienen.

En la primera mitad de la pasada década, un "precio alto del cerdo" significaba casi siempre un beneficio elevado para el productor. Hoy en día, incluso un precio históricamente alto no garantiza beneficios si es que el coste de las materias primas también está batiendo su propio récord. En esta primavera, en EEUU, estamos viendo una explosión del precio del cerdo debido a la pérdida de lechones por PEDV sin una escalada simultánea del precio del pienso. Esto supone, por primera vez en mucho tiempo, grandes beneficios para quien tenga cerdos que vender. Pese a la situación actual, me adhiero a la causa de los productores pero me pregunto si podría hacer lo mismo con los consumidores. Una gran pregunta que la mayoría de productores no ha tenido en cuenta es: ¿qué harán los consumidores (tanto en el mercado doméstico como en el de exportación) respecto a la subida del precio del cerdo hacia valores récord?

Tras años de estabilidad del precio de venta y de los costes de producción, a principios de 2006 apareció el etanol, impulsado por las políticas públicas, incrementando drásticamente el coste de los ingredientes del pienso y exacerbando el impacto de las sequías. El precio del cerdo, estimulado desde 2003-2004 por un crecimiento neto de las exportaciones y frenado de golpe por eventuales sobreproducciones, ha ido manteniendo una ciclicidad similar. Pero mientras se producía esta volatilidad en el precio de venta del cerdo y de los costes de producción, el margen entre la granja y el distribuidor se ha mantenido estable. En la mayoría de precios reportados, el precio al por mayor se refiere a la canal despiezada en los cortes primarios. El valor añadido en el sacrificio, refrigeración y primer despiece no es muy grande, por tanto esta actividad actúa como un "centro de coste" centrado sólo en la recuperación de costes más un cierto porcentaje. Algo muy distinto ocurre con los precios al consumidor.

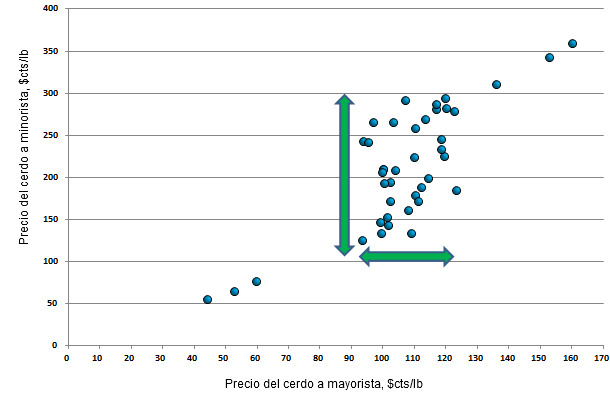

Figura 1. Relación entre los precios medios anuales al por mayor y al detalle, 1960-2012

El diferencial entre el precio al productor y el precio al consumidor ha ido aumentando año tras año, de un modo invariable. En la figura 1 cada punto azul representa la combinación anual del precio al productor y del precio al consumidor. Pese a que el tiempo no está representado en los ejes, el incesante aumento anual hace que los puntos queden representados de izquierda a derecha en el periodo 1960-2012. Nótese que en la zona media del eje horizontal, aunque los precios al por mayor sólo oscilan entre 90-120 cts/lb, los precios al consumidor tienen una variación de 110-300 cts/lb por lo que el margen de comercialización crece casi cada año. Esto preocupa fuertemente a los productores quienes querrían compartir estos beneficios, un concepto llamado a veces "paridad". Pero la razón legítima que explica esta diferencia es que cada vez hay más numerosos y costosos pasos entre una canal de cerdo y una cena congelada lista para microondas: el aumento incesante del valor añadido (figura 2).

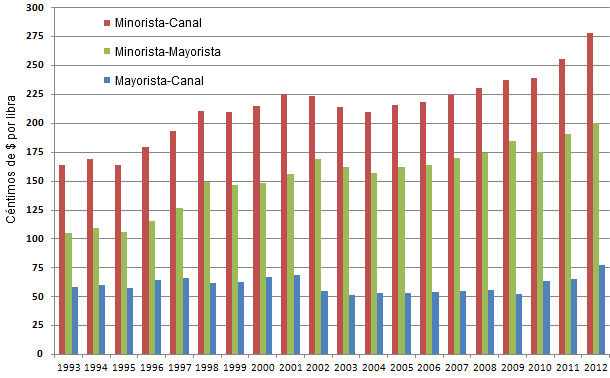

Figura 2. Diferenciales anuales de precios minorista-mayorista, minorista-canal y mayorista-canal en $cts/lb

En el otro lado del espectro del valor añadido, los carniceros (que venden carne de cerdo fresca, mínimamente procesada) explican que los consumidores resisten los aumentos en “puntos de precio”, que son esencialmente la relación entre el precio que el comprador pone a una comida cocinada en casa y el coste de la carne. Esta fuerte resistencia a los aumentos de precios en este estrato de venta hace que los minoristas desarrollen ciertas estrategias en la presentación de la carne fresca (por ejemplo menos capas y ocupando más espacio en el paquete, para que parezca que hay más cantidad, etc.) para disimular los aumentos de precio. La mayoría de los consumidores se fijan más en el tamaño del paquete y en el precio que en la relación precio/peso, por lo que mantener la apariencia de cantidad es importante. La mayor parte de los consumidores de carne son "carnívoros oportunistas" y fácilmente cambian entre ternera, cerdo, pollo y pescado según el precio. Los economistas miden este ratio de cambios como la elasticidad cruzada de la demanda. Sin embargo, en la situación actual, por varias razones, la cabaña de vacuno en EEUU es tan baja como a principios de los 1950s impidiendo la sustitución de cerdo por ternera, ya que también ha alcanzado precios históricos.

Un precio del cerdo cada vez más elevado no supondrá un gran beneficio para los mayoristas pero en cambio hará que el precio al consumidor llegue a un punto difícil de superar puesto que el consumidor terminará comprando sólo los productos reclamo, ya sean de cerdo o ternera y ocasionalmente de ave. El aumento del precio del cerdo comportará un descenso de la demanda para la gran mayoría de consumidores, tanto domésticos como de exportación. Esto es especialmente sensible en la actual situación de paro elevado que ha visto caer los ingresos per cápita ajustados a la inflación desde el inicio de la crisis en 2007.

Todo lo que necesitamos ahora es alguna dificultad con la producción avícola y los Meatless Mondays (iniciativa para reducir el consumo de carne, significa "Lunes sin carne") serán más una estrategia de supervivencia económica que una iniciativa de bienestar social.