Balance 2023/2024 de los mercados de materias primas para la alimentación porcina

21-nov-2024 (hace 4 meses 12 días)

Trigo: cosecha 2023 satisfactoria para los 3 principales productores y exportadores: la Unión Europea, Rusia y Estados Unidos

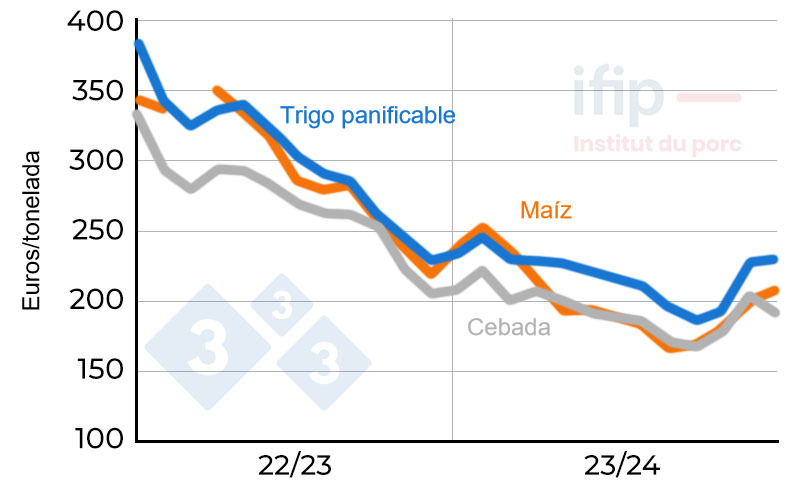

Con 791 Mt, la producción mundial aumenta ligeramente con respecto a 2022 (+0.3 %). En el hemisferio sur, los resultados fueron desiguales. Aunque la producción argentina ha aumentado en 3.3 Mt con respecto a 2022 (15.9 Mt), sigue estando por debajo de los niveles registrados desde 2018. Después de su excelente cosecha de 2022, Australia sufrió un revés, con sólo 26 Mt cosechadas debido a condiciones meteorológicas desfavorables. Aunque inferior a las 2 campañas anteriores, la cosecha europea fue satisfactoria, con 132.5 Mt producidas. En Francia, la producción aumentó gracias a un ligero incremento de la superficie y del rendimiento. El comercio internacional estuvo marcado por Rusia, que exportó volúmenes considerables: con 55 Mt exportados, dominó el mercado del trigo. Gracias a sus competitivos precios de exportación, Rusia impuso una fuerte competencia a los demás exportadores, sobre todo europeos, que se vieron obligados a bajar sus precios para captar la floja demanda. Esta carrera por la competitividad ha pesado sobre los precios. En los mercados americano y europeo, los precios cayeron a niveles no vistos desde 2020, arrastrando a los mercados físicos. En 2023-2024, el trigo forrajero entregado en Ille et Vilaine se negoció a una media de EUR 215.4/t, un 27 % menos que en 2022-2023.

Maíz: récord de producción mundial (1.224 Mt, +6 %/2022) y estadounidense (389.7 Mt)

La producción fue excelente en las Américas. Sólo Brasil registró un descenso. Con 122 Mt cosechadas, el productor sudamericano se mantuvo por encima de su media quinquenal (+8 %). Tras la decepción del año pasado, Argentina recuperó su lugar entre los grandes productores, con una producción de 50 Mt. En Europa, la producción de maíz se recuperó tras una cosecha media en 2022. Con 62.7 Mt cosechadas, se sitúa ahora por encima de la media quinquenal. El mercado americano sufrió la competencia de América del Sur, cuyos precios de exportación son competitivos. Brasil está reforzando su cuota de mercado con China. Los productores americanos tuvieron dificultades para vender sus existencias, lo que provocó una caída de los precios en el mercado de Chicago (USD -74.8/t /2022-2023). Estos factores pesaron en el mercado europeo Euronext, donde el maíz perdió casi EUR 50/t de media en 2023-2024 / 2022-2023.

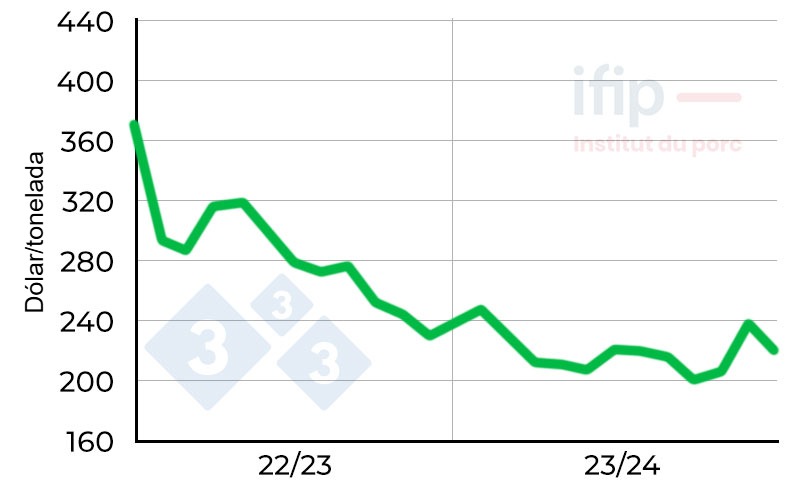

Canola: producción mundial estable (89.4 Mt / 88.9 Mt en 2022)

Los volúmenes producidos en Canadá (canola) y la Unión Europea aumentaron ligeramente (+1.8 % y +1.9 %). El precio de la harina de canola está influido por los mercados de la soya, el precio de la canola canadiense, el precio del aceite y el precio de los aceites vegetales, por lo que es volátil. En el mercado francés, el precio de la harina de canola cayó un 13 % / 2022-2023, con un precio medio anual de EUR 317/t (EUR 365/t en 2022-23).

Girasol: aumento de las cosechas gracias a la cuenca del Mar Negro

Rusia y Ucrania representaron casi el 60 % de la producción mundial de girasol. En Europa, los 3 principales cultivos de oleaginosas crecieron ligeramente. En Francia, las cosechas de soya, canola y girasol disminuyeron respectivamente un 9.6 %, un 0.7 % y un 0.9 % / 2022-2023. En el mercado francés, el precio del girasol siguió de cerca al de la canola.

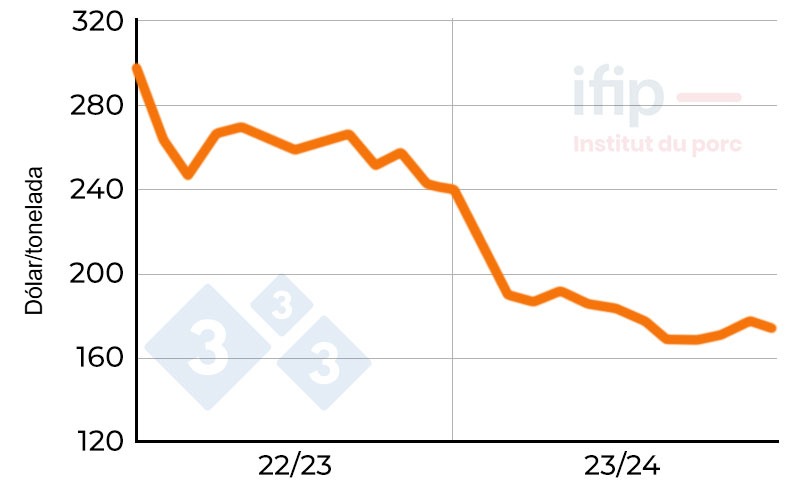

Soya: cosecha excepcional (391.1 Mt, +9%/media quinquenal)

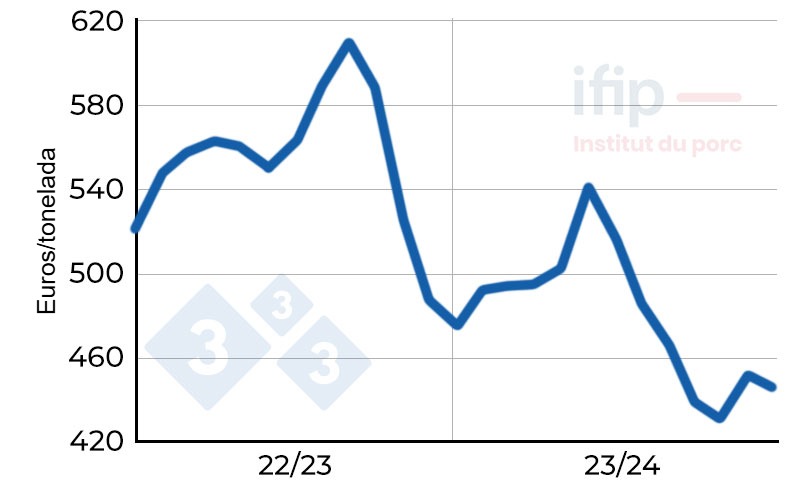

Si bien América del Sur experimentó dificultades al inicio del ciclo, los resultados finalmente fueron buenos. La producción brasileña estuvo por encima del promedio (+12 %). Esto se debe a la importante demanda local vinculada al crecimiento de la producción porcina nacional. La actividad exportadora de Brasil también fue un motor de su producción de soya, con 105 Mt de semillas exportadas (+10 Mt/2023) y 22,4 Mt de harina (21.3 Mt/2023). Argentina volvió a sus niveles habituales de producción con 49.5 Mt cosechadas (+18 %/promedio de 5 años). Estados Unidos también registró una buena cosecha con 113.3 Mt, lo que impulsó una dinámica actividad de molienda promovida por la demanda de aceite de soya destinado a biocombustibles. La demanda internacional se mantuvo en calma. La actividad de importación de China, el principal importador de soya del mundo, fue lenta, limitada por un contexto económico difícil. Este ligero desequilibrio entre oferta y demanda provocó un aumento de existencias (+8.3 % /2022-2023). A finales de 2023, los precios de la soya mostraron una tendencia alcista, apoyados en el contexto climático y político. Los trabajos de siembra en Brasil se vieron obstaculizados por condiciones climáticas desfavorables que preocuparon a los operadores. En Argentina, la elección de Javier Milei y su deseo de abolir los impuestos a las exportaciones alentaron a los productores de soya a frenar las ventas, lo que apoyó los precios a nivel local. En 2024, los precios comenzaron a bajar, volviendo, en el caso de los cereales, a los precios anteriores a la crisis. La mejora de las condiciones de crecimiento en Brasil, las buenas perspectivas de cosecha y la desaceleración de la demanda china pesaron sobre los precios. Los productores estadounidenses tuvieron dificultades para vender su producción frente a la competitiva competencia sudamericana. Las existencias de soya estadounidenses alcanzaron su nivel más alto en 4 años (+28 % / 2023), lo que afectó a los precios mundiales. La producción de soya en suelo europeo aumentó un 2.3 %/2022-2023, pero sigue siendo anecdótica con 2,8Mt producidas. La cuestión de la autonomía proteica europea sigue siendo un problema y los volúmenes importados no se debilitan. Las importaciones europeas de harina de soya se estabilizaron en alrededor de 16.5 Mt y se destinaron casi exclusivamente a la alimentación animal. Por tanto, los mercados europeos estuvieron directamente vinculados a la evolución de los precios americanos. El precio de la harina de soya en el mercado francés registró así una fuerte caída tras la harina de soya en Chicago. Perdió EUR 70/t respecto a 2022-2023 con una media anual de 481/t.