¿Transita la porcicultura de LATAM por una sólida senda de crecimiento?

22-feb-2024 (hace 1 años 1 meses 9 días)

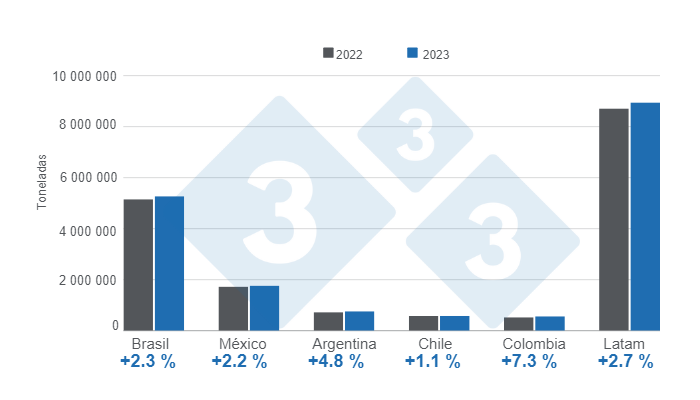

En 2023, la porcicultura latinoamericana consolidó una producción cercana a los 9 millones de toneladas (Mt), refiriendo un crecimiento de 2.7 % respecto a 2022 y participando aproximadamente con el 8 % del total de la producción de carne de cerdo a nivel global. Estos resultados se deben, en gran medida, a la contribución de países como Brasil, México, Argentina, Chile y Colombia, quienes son considerados los líderes de la región y que, en suma, representan el 92 % de la producción de LATAM.

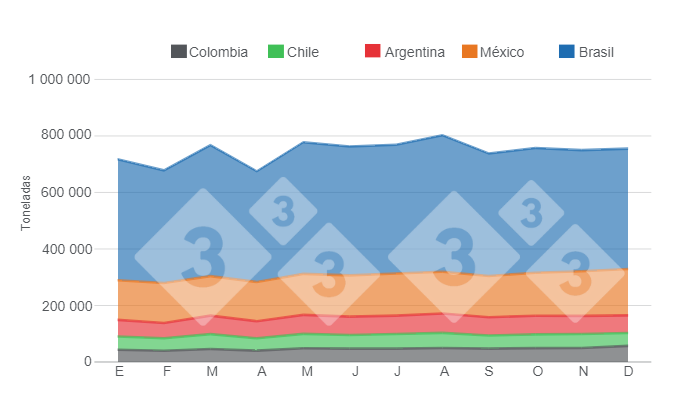

Al detallar los resultados de dichos países líderes, tenemos que estos exhibieron un volumen de producción relativamente constante a lo largo de 2023, con leves repuntes estacionales en el último tramo del año a excepción de Brasil, cuya trayectoria mensual osciló en el rango de entre 400 y 500 000 toneladas. Es importante señalar que, a pesar de que Colombia y Argentina exhibieron los crecimientos anuales más elevados, con tasas que estuvieron entre el 5 y el 7 %, el mayor aporte al porcentaje total del crecimiento de la producción de la región lo hizo Brasil, con una tasa moderada del 2.2 %.

Trayectoria de las tasas de crecimiento

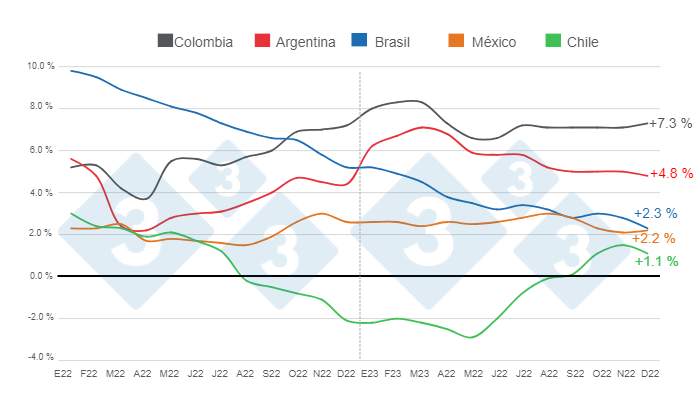

La serie histórica del crecimiento mensual acumulado 12 meses nos permite observar y evaluar claramente algunas tendencias y puntos de inflexión, ayudándonos a vislumbrar un panorama más amplio de la evolución de nuestro sector.

En efecto, al analizar las trayectorias de crecimiento de los últimos dos años para los países líderes, encontramos un comportamiento muy similar entre Colombia y Argentina, cuyo crecimiento venía al alza hasta marzo de 2023, mes en el que se marcó un punto de inflexión en donde se siguió creciendo, pero a tasas cada vez menores.

De otra parte, Chile, cuyo punto de inflexión se dio en mayo de 2023 y que hasta agosto venía registrando tasas de crecimiento negativas, en adelante registró una recuperación importante, cerrando 2023 con un índice positivo.

Para Brasil, se describe una tendencia con pendiente negativa, en la que el ritmo de crecimiento se modera mes a mes hasta llegar a 2.2 % en diciembre de 2023. Por último, México denota una relativa estabilidad, donde el crecimiento ha girado sin grandes sobresaltos sobre el 2.5 % en los últimos dos años.

Contexto de la actividad porcícola latinoamericana en 2023

Los resultados obtenidos en el último año fueron muy positivos, teniendo en cuenta los innumerables factores coyunturales que convivieron con el desarrollo de la actividad porcícola. Por un lado, la escalada de los conflictos geopolíticos de los últimos años, han causado serias afectaciones económicas en la mayoría de los sectores y mercados a nivel global. Justamente, la interdependencia de bienes como el petróleo, los fertilizantes, las materias primas, entre otros productos intercambiados con países en conflicto o con aquellos afectados indirectamente por estos, determinará el grado de afectación de los países de nuestra región.

Asimismo, la baja en la demanda de importaciones por parte de China sigue generando que Canadá, Estados Unidos y Brasil redirijan sus exportaciones hacia Latinoamérica, manteniendo así unos altos niveles de producto importado en la mayoría de los países de la región. De hecho, México volvió a batir su récord de importaciones en 2023, alcanzando los 1.6 Mt, aunque otros países como Argentina y Colombia registraron descensos importantes en sus importaciones porcinas. Afortunadamente, dado que los precios del cerdo al consumidor siguen siendo competitivos frente a otras proteínas como a la res y el pollo, el consumo de la región se mantuvo firme en 2023 y transita por una senda de crecimiento, lo cual ha permitido que las producciones locales sigan aumentando pese al gran volumen de producto importado.

En todo caso, lo que favoreció a la porcicultura de LATAM en el último año fue el descenso de los precios internacionales de las materias primas, pues generó una tendencia bajista para los precios del alimento y dio respiro a los costos de producción de los porcicultores, posibilitando mejores márgenes de ganancia, y un mayor respaldo económico ante eventualidades como la aparición de enfermedades reemergentes, cuyo impacto resulta bastante fuerte para las granjas afectadas.

Prospectiva para 2024

Los resultados de la porcicultura latinoamericana en 2023 fueron satisfactorios, más aún, considerando el difícil entorno económico global y la coyuntura en la que se desarrolló la actividad productiva de nuestro sector. Por lo anterior, la perspectiva de crecimiento para 2024 resulta muy optimista, pues con los niveles actuales de consumo y su tendencia creciente, es muy probable que el volumen de las producciones locales se mantenga e incluso crezca a tasas cercanas o superiores a las registradas en 2023, lo que daría fuertes indicios de que nuestro sector transita por una sólida senda de crecimiento, no obstante, el aumento progresivo de las importaciones, y el interés, y cada vez mayor participación, en el mercado de exportaciones.

By Charly the Economist