¿El día de la marmota? (cuatro meses repitiendo)

01-ago-2023 (hace 1 años 7 meses 30 días)

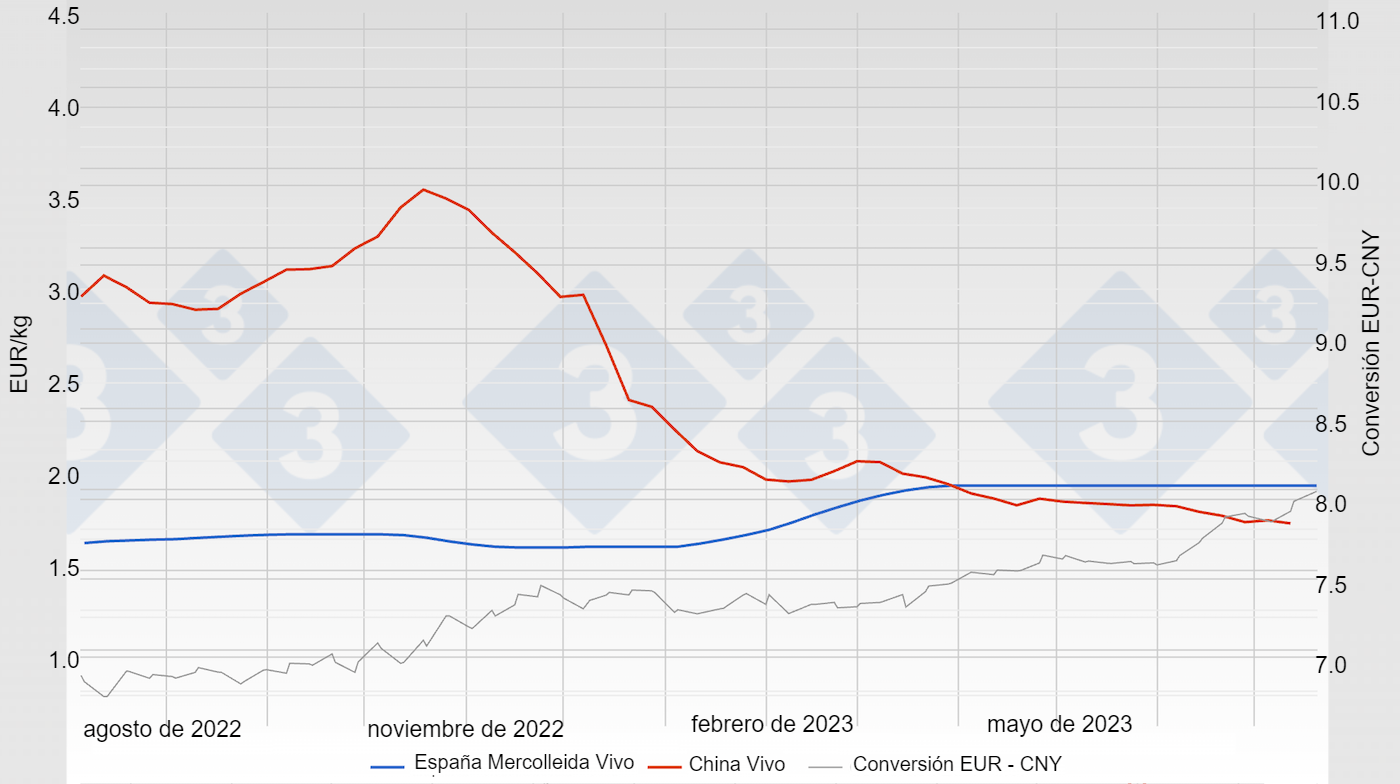

Con la repetición de ayer ya son diecisiete las semanas en las que el precio del cerdo español no ha variado. Esto es muy excepcional, tanto por la duración como por el precio en sí, en un nivel récord. Nunca antes hemos experimentado cuatro meses seguidos (ni tan siquiera tres) de repeticiones.

Veamos cómo han evolucionado en este interludio algunos países de nuestro entorno, así como los principales productores mundiales en la siguiente tabla.

Tabla 1. Comparación del precio del cerdo en EUR/kg vivo entre finales de marzo y finales de julio de 2023. Fuente: 3tres3

| País | 30 Mar 2023 | 28 Jul 2023 | Diferencia |

|---|---|---|---|

| España | 2.025 | 2.025 | 0% |

| Francia* | 1.80 | 1.79 | - 0.6% |

| Dinamarca** | 1.35 | 1.40 | + 4.5% |

| China | 1.98 | 1.80 | - 9.1% |

| Alemania | 1.77 | 1.90 | + 7.3% |

| Países Bajos*** | 1.77 | 1.91 | + 7.9% |

| Estados Unidos | 1.17 | 1.59 | + 36.9% |

| Canadá | 0.98 | 1.28 | + 30.6% |

| Brasil | 1.19 | 1.21 | + 1.7% |

* La prima por calidad de magro no está contemplada en ese precio.

** Se trata de un precio a cuenta

*** Países Bajos es considerado un mercado satélite del alemán

En Francia se ha recuperado el precio después que en mayo cayera a causa de la acumulación de festivos.

En Alemania existe un problema estructural: se benefician apenas 700 000 cerdos semanales cuando hace pocos años se beneficiaban más de 1 000 000. Se hace necesaria una reconversión del sector de frigoríficos, se mire como se mire; guste o no.

Dinamarca sufre por su gran exposición a la Gran Exportación (Países Terceros), donde la competencia con los americanos es brutal.

China, el mayor importador mundial, sigue atrancada en un precio bastante inferior al español (lo que hasta hace poco era impensable, tradicionalmente los cerdos han sido bastante más caros allí). No parece que vaya a despertarse el interés chino por comprar carne de cerdo. Por lo menos por ahora.

Estados Unidos ha subido decididamente a rebufo de una exportación que funciona bien y de un mercado doméstico pletórico este año. Canadá sube también aunque de forma renqueante (desde más abajo) y Brasil sube con cuentagotas.

Como hemos apuntado en anteriores comentarios, el precio español no puede aguantarse indefinidamente como el más caro del mundo (entre los países con producciones significativas). Nuestra dependencia exterior (exportamos más de la mitad de lo que producimos) nos lo impide. Estamos donde hemos estado esos meses: no hay los cerdos habituales como consecuencia del PRRS y esa carestía es la que aguanta el precio donde está.

Podría pensarse que el mercado se comporta con diletantismo (posponer y posponer cualquier decisión) pero no es así; simplemente faltan demasiados cerdos para que bajen y sobra mucha carne para que suban.

Si nos fijamos en el mercado del cerdo en vivo la situación es simple, llana y fácil: hay muy pocos cerdos y los que hay son extremadamente caros. Si avanzamos en la cadena y nos fijamos en los transformadores la situación es muy compleja, poliédrica y difícil: los precios de la carne y los productos transformados son históricamente caros; la inflación reduce las disponibilidades de los consumidores y el consumo se resiente. Hay menos carne por el bajón de beneficios en toda la UE pero todavía sobra. Con la Gran Exportación (países terceros) muy complicada y difícil por la fuerte competencia americana las cosas no son nada simples.

Nos encontramos en un momento totalmente excepcional: desde finales de marzo nuestro precio sigue anclado en la cima a un nivel jamás alcanzado antes. Precio de récord y repeticiones incesantes. En el interín nuestros socios europeos han terminado alineándose con el precio español (a una cierta distancia, bien es cierto) con la única excepción de Dinamarca que permanece varios escalones por debajo, muy dependiente de la Gran Exportación. En el resto del mundo también vemos un movimiento de subida aunque, fuera de Europa, todos los precios en general están muy por detrás de los europeos.

El precio español no puede hacer otra cosa que bajar. La pregunta del millón sería ¿Cuándo?. No creemos que se pueda mantener donde está muchas semanas más. El frigorífico se las ve y se las desea para contener la sangría de sus resultados semanales; con los precios de la carne en lenta retirada no quedará otra posibilidad que reducir aún más los beneficios para minimizar pérdidas. Pensemos que ya en la actualidad muchas plantas de beneficios españolas trabajan sólo cuatro días por semana.

Como hemos comentado varias veces este año, el mercado está muy estresado y es probable -lo damos por seguro- que estemos viviendo en vivo (y sin anestesia) una cruda reconversión del sector industrial. Lamentablemente algunas empresas se quedarán por el camino.

Terminaremos con una frase de Henry Ford, empresario estadounidense visionario (considerado el inventor de la producción en cadena): “Cuando todo parezca ir contra ti recuerda que el avión despega contra el viento, no a favor de él”.

Guillem Burset