Actualización de las proyecciones para las campañas de maíz y soya 2022/2023

Redacción Departamento de Economía e Inteligencia de Mercados 333 Latinoamérica con datos de: USDA. Estados Unidos. https://apps.fas.usda.gov/

28-jul-2022 (hace 2 años 8 meses 4 días)

Maíz

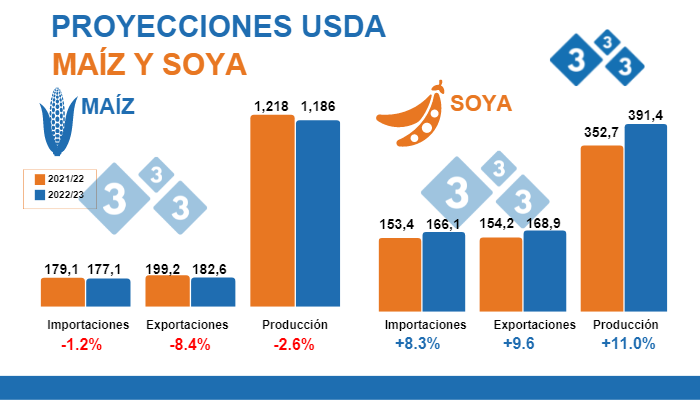

De acuerdo con las más recientes estimaciones presentadas por el USDA el pasado 12 de julio, la producción mundial de grano alcanzaría 1,185.9 millones de toneladas (Mt) en esta nueva campaña, cifra que resulta ser un 2.6% inferior en comparación al ciclo 2021/22 (1,217.9 Mt). Esto estaría explicado por el declive de las producciones de algunos de los principales países productores como Estados Unidos, la Unión Europea, Rusia y Ucrania.

Precisamente, para Estados Unidos, la producción se ubicaría alrededor de los 368,4 Mt, decreciendo un 4.0% frente a la cosecha anterior (383,9 Mt). Asimismo, para China se prevé una reducción de 0.6% con un volumen de producción que llegaría a 271 Mt. Seguidamente, tenemos a Brasil, cuya producción alcanzaría 126 Mt, aumentando así un 8.6% en comparación a la campaña 2021/22 (116 Mt). Por último, están las producciones de La Unión Europea y Argentina, con volúmenes de 68 y 55 Mt, los cuales representan variaciones de -3.5% y 3.8% respecto a la campaña anterior en su orden. Vale la pena mencionar que, para Ucrania se proyecta una disminución de 40.7% en su volumen de producción, pasando de 42,1 a 25 Mt en este nuevo ciclo, mientras que para Rusia se espera un volumen de 14,5 Mt, el cual representa un decrecimiento de 4.8%.

En cuanto al comercio internacional, se estima que las exportaciones mundiales del grano decrecerían un 8.4%, pasando de 199,2 Mt en la campaña 2021/22 a 182,6 Mt en el nuevo ciclo. Lo anterior obedecería, en gran parte, a la disminución de las exportaciones de Ucrania (-62.5%), la Unión Europea (-16.1%) y Estados Unidos (-2%) que estarían en línea con la baja de sus producciones. No obstante, la oferta exportable suramericana se incrementaría un 5.6% en Brasil con 47 Mt y un 5.1% en Argentina con 41 Mt. Por otro lado, China demandaría importaciones de maíz por 18 Mt, lo que significa una disminución de 21.7% a pesar de la reducción de su producción interna, mientras que Vietnam e Irán aumentarían sus importaciones un 25% y 11.8% en su orden.

Soya

La producción mundial de soya para este nuevo ciclo aumentaría un 11% frente a la campaña 2021/22, pasando de 352,7 a 391,4 Mt en su orden, la cual reafirma su tendencia a concentrarse y expandirse año tras año en los países exportadores. De hecho, la cosecha brasilera, la cual es la más importante de la actualidad, alcanzaría 149 Mt, cifra que representa un incremento de 18.3% respecto al ciclo anterior (126 Mt). Por otro lado, tenemos que la cosecha estadounidense crecería un 1.6%, pasando de 120,7 a 122,6 Mt, mientras que para Argentina se espera un crecimiento de 15.9% logrando así un récord de producción de 51 Mt.

La actividad exportadora seguiría liderada por Brasil con 89 Mt, creciendo un 9.9% frente a la campaña anterior (81 Mt), mientras que Estados Unidos alcanzaría un volumen de exportaciones de 58,1 Mt, lo que significa un descenso de 1.6% respecto a la cosecha pasada (59,1 Mt). China continuaría siendo el principal importador de la oleaginosa a nivel mundial con 98 Mt y un crecimiento de 8.9% frente al ciclo 2021/22.