La PPA seguirá afectando al mercado mundial de carne de cerdo

Martes, 10 de diciembre de 2019/ DG Agri/ Unión Europea.

https://ec.europa.eu

En cuanto al impacto de los brotes de peste porcina africana (PPA) en China en los mercados cárnicos mundiales y de la UE, se consideran dos opciones:

- una recuperación más rápida donde la producción de carne de cerdo en China supera los niveles previos a la PPA en 2030 y

- una recuperación más lenta donde la producción de carne de cerdo en China en 2030 está por debajo de los niveles previos a la PPA.

Para ambos escenarios, la demanda de importación china alcanzará niveles récord, lo que conducirá a mayores exportaciones procedentes de países exportadores clave, incluida la UE. Esto también conducirá a una expansión de la producción fuera de China en los próximos dos o tres años. Sin embargo, en la UE, el aumento de la producción estará limitado por los requisitos de las políticas medioambientales en la mayoría de los estados miembros de la UE.

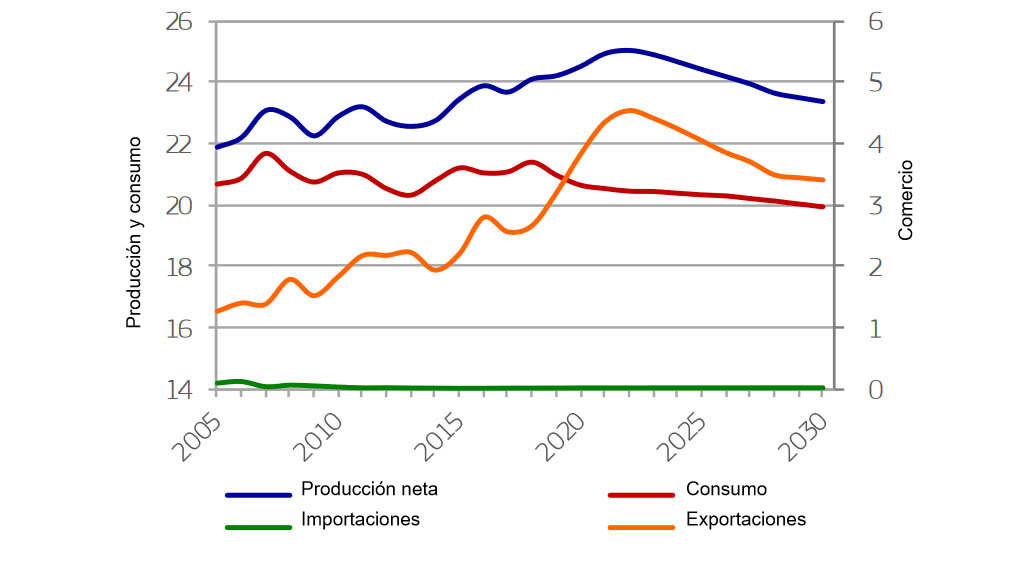

Para finales de 2020, se espera que la producción china disminuya en más del 35% en comparación con 2018. La brecha de oferta resultante duplicaría con creces la demanda mundial de importaciones de 2018 y representaría más del 80% de la producción de carne de cerdo de la UE. Por lo tanto, la brecha solo puede ser parcialmente cubierta por las importaciones, que aumentarán significativamente, ya que los altos precios en China deberían hacer que los productores de los países exportadores desvíen los productos que normalmente se consumen localmente. La producción de carne de cerdo china solo comenzará a recuperarse a partir de 2021, si la enfermedad está contenida, y podría estabilizarse para 2025 si la reestructuración de su industria porcina es exitosa y rápida.

La producción de carne de cerdo de la UE está limitada por las decisiones de política pública derivadas en particular de las preocupaciones ambientales en varios Estados miembros de la UE (por ejemplo, Alemania y los Países Bajos), y por el riesgo de PPA en Europa central y oriental. Sin embargo, el aumento actual de la demanda mundial y los precios permitirán el crecimiento en otros países, particularmente aquellos con acceso a los mercados asiáticos (por ejemplo, España). Una vez que la producción china comience a recuperarse, la producción y los precios de la UE deberían disminuir significativamente. Al final del período de perspectivas, se espera que la producción de la UE caiga a niveles anteriores a 2018, ya que algunos consumidores no pasarán del consumo de aves de corral al consumo de carne de cerdo.

Las exportaciones de carne de cerdo de la UE ya han aumentado significativamente en 2019, impulsadas por la demanda china. Los envíos deberían mantenerse altos durante el período de las perspectivas, llegando a su punto máximo alrededor de 2022 y cayendo a medida que se recupere la oferta china. Sin embargo, se espera que las exportaciones de la UE sigan siendo más altas que hoy en 2030, ya que otros socios comerciales pueden no haber logrado recuperarse por completo de la PPA. Las principales incertidumbres para el período de perspectivas son el nivel de demanda china para entonces, y si la PPA se mantendrá fuera de los principales países exportadores de la UE. Las importaciones de carne de cerdo de la UE deberían seguir siendo muy bajas.

El consumo de carne de cerdo per cápita ya está disminuyendo en algunos Estados miembros de la UE, ya que los consumidores tienden a favorecer a las aves de corral, que es más barato y se percibe como una opción más saludable. Los altos precios en los primeros años del período de perspectivas deberían acelerar esta tendencia. Como resultado, el consumo de carne de cerdo puede caer a 30,2 kg per cápita, en comparación con un promedio de 32,3 kg en 2015-2018.

Los precios de la carne de cerdo de la UE ya están aumentando en 2019 a raíz de la demanda china, y aún deberían aumentar en 2020. Los precios deberían permanecer altos hasta que se recupere la producción china, y pueden caer bruscamente dependiendo de la velocidad de la recuperación y de la producción de los competidores de la UE (EE. UU. , Brasil y Canadá). Una vez que la situación se estabilice, los precios de la UE deberían permanecer en torno a los 1500 EUR / t al final del período de perspectivas.