Perspectivas para el consumo de carne de la UE

Martes, 10 de diciembre de 2019/ DG Agri/ Unión Europea.

https://ec.europa.eu

Después de la crisis económica y caída en 2013 (debido a la reestructuración del sector lácteo, las nuevas regulaciones que afectaron el sector porcino y el escaso suministro de carne en general) el consumo se ha recuperado fuertemente (+4,7 kg per cápita hasta 2019). Esto se debe a la mejora de la situación económica de los hogares y al amplio suministro de todas las categorías de carne, a pesar de los crecientes volúmenes de exportación.

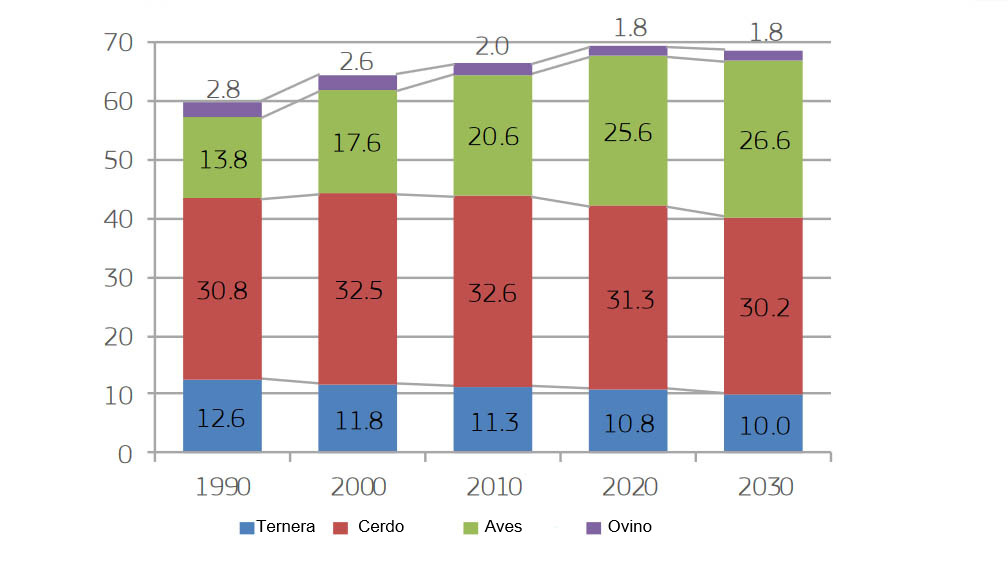

Se espera que el consumo de carne de la UE disminuya de 69,8 kg a 68,7 kg per cápita para 2030 por varias razones: preocupaciones sociales y éticas crecientes, preocupaciones ambientales y climáticas, declaraciones sobre las propiedades saludables, una población europea que envejece (comiendo porciones más pequeñas) y una menor disponibilidad de carne en el mercado doméstico. La disminución general irá acompañada de un cambio en la cesta de la compra.

Se espera que el consumo de ternera continúe su tendencia a la baja. Mientras tanto, la continua sustitución de la carne de cerdo por el consumo de carne de aves será aún más rápida, debido a una mayor demanda de importación de carne de cerdo en Asia. Se espera que el consumo de carne de ovino aumente ligeramente gracias a la diversificación de la dieta de la carne y los cambios en la población de la UE (creencias religiosas y migración). Se deben considerar otras tendencias en el consumo de carne: cambios en los patrones dietéticos (flexitarianos, vegetarianos y veganos), especialmente entre los consumidores jóvenes; la importancia cada vez mayor que los consumidores atribuyen al origen de la carne y a cómo se ha producido (orgánico, bienestar animal, huella ambiental); y un cambio de carne fresca a carne y preparaciones más procesadas.

La carne cultivada en laboratorio podría convertirse en un competidor para la carne, pero la aceptación del consumidor y la huella ambiental siguen sin estar claras. En general, la tendencia a la baja aún no es visible en las estadísticas disponibles. Las tendencias divergentes entre los Estados miembros de la UE dificultan aún más la evaluación a nivel de la UE. Aunque los factores descritos anteriormente probablemente darán lugar a una futura tendencia a la baja, no se puede predecir el momento exacto del punto de inflexión.