La alta disponibilidad de granos en el mercado europeo y mundial junto con la necesidad de llegada inmediata a los países consumidores está provocando atascos de buques para embarcar en los países exportadores. España está preparada para importar 14-16 millones de toneladas tras la nefasta cosecha de granos de invierno. Puede ser un año con problemas en ciertos momentos para almacenar en puerto picos de volumen de mercancías, que habrá que situar en el interior.

Logísticamente la necesidad de transporte de puerto a interior va a ser totalmente opuesta a las últimas 2-3 campañas, en las que hubo cereal de Burgos que viajó a Sevilla o Cartagena por ejemplo. La garantía de suministro de los clientes pasará por una buena gestión logística en este sentido.

Cereales

El mercado mundial parece que ha asumido la turbulencia provocada por la complicación de las condiciones de los trigos de alta calidad en USA, como comentamos el pasado mes (gráfica 1). Evidentemente el diferencial de precios entre trigos básicos y trigos de altas proteínas será mayor que otras campañas. Una vez que en Europa tenemos confirmada una amplia cosecha de trigo, comienzan ahora las ejecuciones de importación en puertos peninsulares para las contrataciones realizadas para el período agosto-diciembre y comienzan a presionar los precios a la baja.

El cambio €/$ convierte al maíz en un producto competitivo para su inclusión en la fabricación de piensos en esta campaña. Hablamos de niveles cercanos a 165 €/t en puerto hasta el mes de diciembre de 2017, y con los costes pertinentes hasta mayo 2018. Podemos ver también en la gráfica 2 la evolución de la cotización en Matif del precio del maíz en Francia.

Para el resto de cereales, la cebada competirá con los precios de reposición de trigos y maíces dependiendo de las zonas pero no esperemos demasiada competencia con las llegadas de importación. Cabe destacar la disponibilidad de avena en el mercado nacional, además a precios interesantes, de hecho conviene cuestionarse la dosificación en fórmulas, sobre todo en el interior.

Proteínas

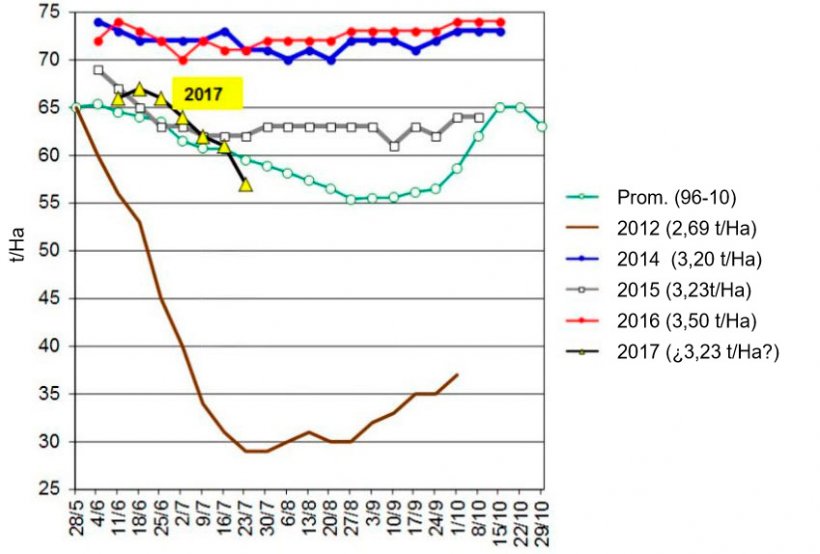

Significamos la evolución de las condiciones del cultivo de las habas de soja en Estados Unidos. Como vemos en el gráfico 3, tenemos unas condiciones inferiores a las últimas 4 campañas y por debajo de la media. Nada que ver con el desastre de 2012, por supuesto pero estamos iniciando un período más crítico en cuanto a las condiciones meteorológicas y cualquier previsión negativa puede tensionar los precios.

Estas últimas semanas la evolución del cambio de moneda está facilitando que el precio vuelva a ser interesante para la soja en destino y en plena llegada de la nueva cosecha de colza europea. En la última semana las cotizaciones para puertos del norte han cedido en torno a 12 €/t.

Continuamos con alta disponibilidad de productos alternativos, DDG de maíz, gluten, palmiste y sobre todo de harinas de girasol de baja y alta proteína a precios interesantes.

Forrajes y fibras

Las condiciones meteorológicas desfavorables en España también han provocado una menor disponibilidad de productos fibrosos en el mercado, como por ejemplo la paja de cereal y la alfalfa. La primera lógicamente al mermar la cosecha total de cereales y su precio ha subido ya de forma importante. La alfalfa, según las zonas, depende además de la posibilidad de riego para los últimos cortes, cosa que no está del todo garantizada.

Previsiones

Los cereales pueden tener un recorrido a la baja muy limitado a pesar de las últimas bajadas de Chicago y el cambio de moneda. No se consiguen reemplazos más agresivos para los trigos y cebadas europeos. Los países de origen no ceden en el precio y cuesta alcanzar los precios mínimos que esperan los fabricantes en la península. A día de hoy es complicado bajar los trigos de 178-179 €/t en puertos del norte y Mediterráneo y las cebadas de 170/171 €/t.

En el caso de las proteínas, y en concreto la soja, a pesar de la subida de las semanas precedentes, parece que volvemos a un recorrido bajista, que dependerá de unas condiciones meteorológicas benignas a lo largo del próximo mes para continuar en el mismo camino.

Tabla 1. Previsión de la evolución de precios por materia prima para el próximo mes.

| Materia prima | Rango de variación (€ / Tm) | Tendencia |

| Trigo | -4 — +3 | = |

| Maiz | -3 — +2 | = |

| Cebada | 0 — +3 | = |

| Soja | -12 — +5 | ↓ |

| Colza | -5 — +1 | ↓ |

| DDG | -2 — +3 | = |

| Girasol | -10 — 0 | ↓ |

| Salvados | 0 — +5 | ↑ |

| Alfalfa | 0 — +5 | ↑ |

| Pulpa | 0 — +5 | ↑ |

27 de julio de 2017