Cereales

El pasado día 5 de noviembre Trump ganaba las elecciones a la presidencia de los EE.UU, una de las principales medidas que ha prometido a sus electores es la de proteger a los productores americanos, amenazando con imponer un nuevo arancel de un 10 % a todo lo que venga del exterior y de un 60 % a los productos chinos. También habla de aranceles específicos para México y Canadá.

Esto podría encender una dura batalla comercial entre China y los EE.UU y poner en riesgo los acuerdos comerciales entre los países de Norte América.

China es el primer destino de las habas de soya y el sorgo estadounidense y el segundo del maíz, lo que debería significar una menor demanda y bajada de precios de los maíces y habas soya de los EE.UU.

El pleno del Parlamento Europeo aprobó el día 14 de noviembre retrasar un año la implementación de la ley de deforestación y también relajar algunas de las exigencias de la norma, un aspecto que criticó la organización ecologista WWF. Según lo votado por el pleno, los grandes operadores tendrán que respetar las obligaciones derivadas del presente reglamento a partir del 30 de diciembre de 2025, mientras que las pequeñas empresas y las microempresas tendrán hasta el 30 de junio 2026. El Parlamento Europeo también acordó crear una nueva categoría de países sin riesgo para la deforestación, además de las tres categorías existentes de riesgo bajo, estándar y alto.

El nuevo reglamento, ya adoptado por el Parlamento el 19 de abril de 2023, busca luchar contra el cambio climático y la pérdida de biodiversidad mediante la prevención de la deforestación relacionada con el consumo de productos de ganado vacuno, cacao, café, aceite de palma, soya, madera, caucho, carbón vegetal y papel impreso.

Este mes los fletes (gráfico 1) se mantienen en todos los orígenes.

En la mayor parte de Europa este mes ha habido unas temperaturas por encima de lo habitual y unas condiciones más secas, que ayudaron a los agricultores a acelerar las actividades de siembra y de cosecha.

En grandes partes del este de España se sufrieron intensas lluvias con sus consecuentes inundaciones, aunque los impactos directos en las tierras de cultivo fueron limitados. En el norte de Italia las fuertes lluvias también causaron inundaciones locales y retrasaron la finalización de la cosecha de los cultivos de verano y las siembras de los cultivos de invierno.

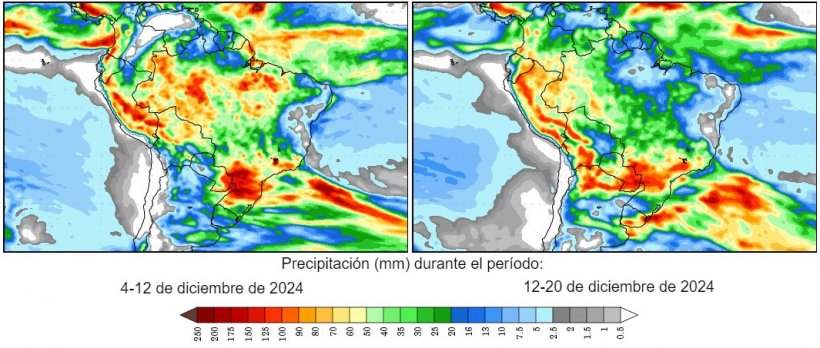

Buenos progresos de las siembras en maíz y habas de soya en Brasil y en Argentina, aunque del lado argentino siguen preocupando los rendimientos de maíz, que se esperan mejores que el año pasado pero inferiores a los promedios de los últimos años, a la vez que se espera una bajada de la superficie de siembra por la plaga de la chicharrita.

Se prevé que siga lloviendo en Brasil y en Argentina.

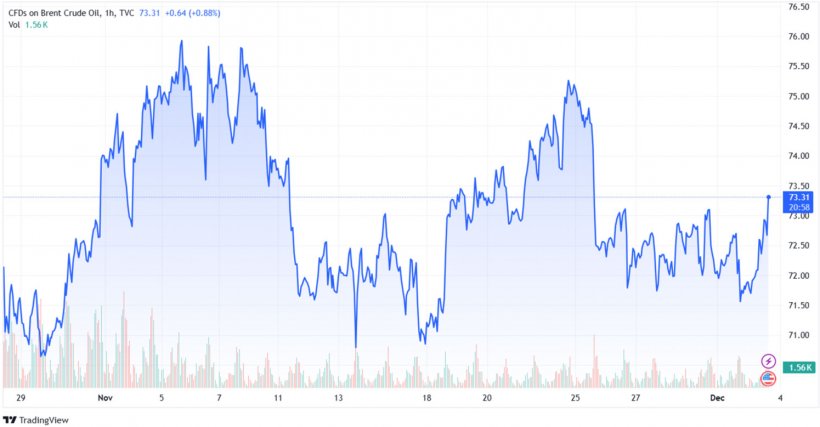

El petróleo inició el mes subiendo a su máximo mensual de USD 75.63, con el mercado digiriendo cómo afectarían las políticas del presidente electo de los EE.UU, Donald Trump, a los suministros de petróleo y con un dólar fortalecido tras la victoria del republicano.

Ha terminado cerrando a la baja en USD 72.81, tras el anuncio del primer ministro israelí, Benjamín Netanyahu, de que el Gabinete de Seguridad había aceptado la propuesta de alto el fuego en el Líbano de 60 días, aunque afirmó que Israel mantendrá libertad de acción si la milicia chií Hizbulá viola el acuerdo. Todo ello, con el mercado mirando con atención a la próxima reunión plenaria de la Organización de Países Exportadores de Petróleo y sus aliados (OPEP+) este 1 de diciembre, donde podrían anunciar un nuevo retraso en sus planes de aumentar la producción en 180 000 barriles diarios, previsto actualmente para enero.

El USDA, en su informe de noviembre (tabla 2), para la campaña 2024/25, revisa al alza la producción mundial de trigo en 600 000 t hasta los 794.7 Mt, 4.3 Mt por encima de este año, principalmente por la subida de la producción en Kazajistán (+2 Mt), mientras cae en Argentina (-500 000 t), Rusia (-500 000 t) y en la UE (-200 000 t).

La producción mundial de maíz, para la campaña 2024/25, se incrementa en 2.2 Mt hasta los 1219.4 Mt, aunque sigue 9.7 Mt por debajo de hace un año, por la subida en Uganda, Malawi, Bielorrusia, Mozambique, Kenia y Camerún, mientras se reduce en los EEUU (-1.5 Mt) y la UE (-200 000 t). Destacamos que las importaciones de la UE se mantienen en 19 Mt, mientras que las de China pierden 3 Mt a 16 Mt, pasando a ser el tercer importador mundial, por detrás de México y de la UE.

Tabla 2. Previsión del USDA de noviembre 2024 de la producción de cereales y variación respecto a la previsión de octubre 2024 (Mt).

| 2023/2024 | 2024/2025 | |||

|---|---|---|---|---|

| Producción Mundial (Mt) | ||||

| Trigo | 790.4 | 0.0 | 794.7 | 0.6 |

| Maíz | 1229.1 | 3.2 | 1219.4 | 2.2 |

| Producción Europea (Mt) | ||||

| Trigo | 148.9 | 0.1 | 133.7 | 0.2 |

| Maíz | 61.5 | 0.0 | 58.8 | 0.2 |

Según el USDA, en el 2023/24 la cosecha mundial de trigo sigue estable en 790.4 Mt, 863 000 t por encima del 22/23, mientras que la del maíz gana 3.2 Mt hasta los 1229.1 Mt, 66.1 Mt más en un año. Destacamos que las importaciones de la UE se mantienen estables en 19.5 Mt y las de China en 23.5 Mt.

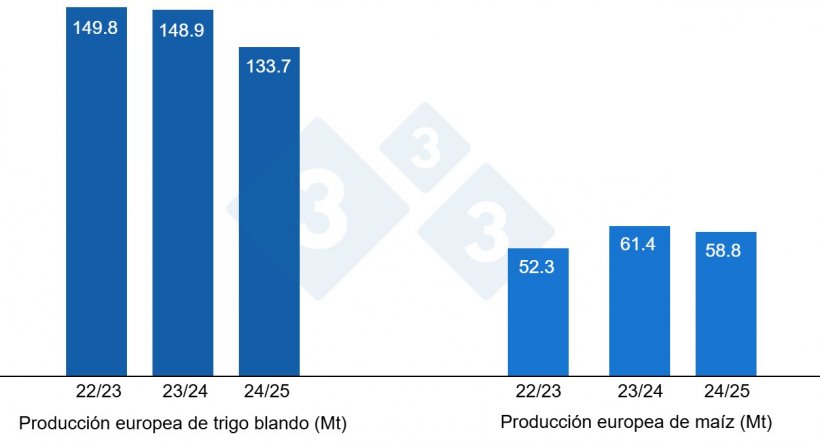

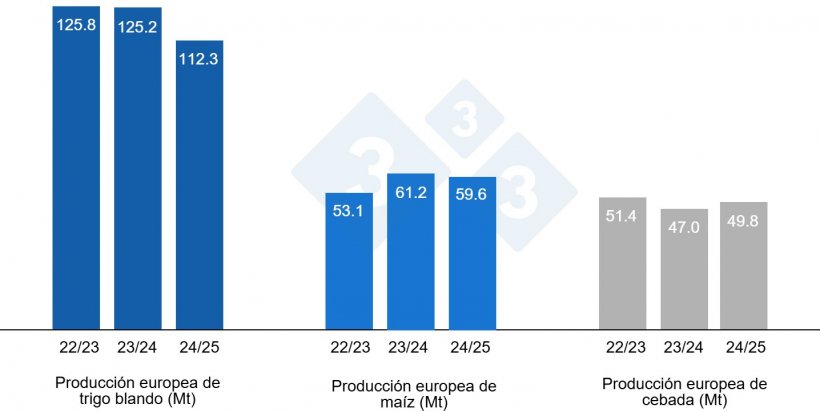

Tal como muestra el gráfico 4, este mes la Comisión Europea, para la campaña 2024/25, disminuye la producción de trigo blando en 300 000 t, a 112.3 Mt (12.9 Mt menos en un año), mientras que mantiene la de cebada en 49.8 Mt (2.8 Mt sobre la de este año), e incrementa la de maíz en 1.6 Mt hasta los 59.6 Mt (1.6 Mt por debajo del nivel del 23/24).

Para la campaña 2023/24, la producción de trigo blando sigue estable en 125.2 Mt, mientras que la del maíz pierde 100 000 t, a 61.2 Mt, y la de la cebada en 200 000 t a 47 Mt.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los EUR 230/t (sin cambios desde octubre) para el disponible en el puerto de Tarragona, el trigo sobre los EUR 237/t para el disponible en el puerto de Tarragona (7 euros por encima del nivel del mes pasado y quedando 7 euros por encima del nivel del maíz), y la cebada destino Lleida en unos EUR 227/t (5 euros más que el mes pasado y 11 euros por debajo del nivel del maíz destino Lleida). Los precios de los cereales suben con el fortalecimiento del dólar frente al euro, la subida de los futuros, los retrasos de las aplicaciones de maíz en el puerto y la dificultad en la logística de Francia a España.

El precio del trigo nacional se sitúa 10 euros por encima del de puerto, en EUR 247/t, sin oferta de trigo francés, y el maíz nacional se encuentra 8 euros sobre el de puerto, en EUR 238/t, con la oferta del maíz francés en EUR 235/t, aunque debemos destacar que el maíz francés está teniendo problemas de calidad, junto a las dificultades en el transporte.

Oleaginosas

El precio de la harina de soja baja EUR 3/t, a 361/t, con la mejora del clima en los EE.UU y en Sudamérica, y el de la harina de canola pierde EUR 13/t, a 285/t, en busca de demanda, mientras que el de la harina de girasol gana EUR 8/t, hasta los 280/t, con poca disponibilidad en el puerto.

Durante este mes de noviembre, el precio del aceite de soya pierde EUR 44/t, a 1096/t, con la bajada de los futuros, la venta del oilshare (venta aceite/compra harina) por parte de los fondos y la incertidumbre del futuro de la demanda del biodiesel con Trump, mientras que el aceite de palma gana EUR 123/t, hasta los 1318/t, y la grasa animal EUR 30/t, hasta los 1030/t, con poca oferta y más demanda.

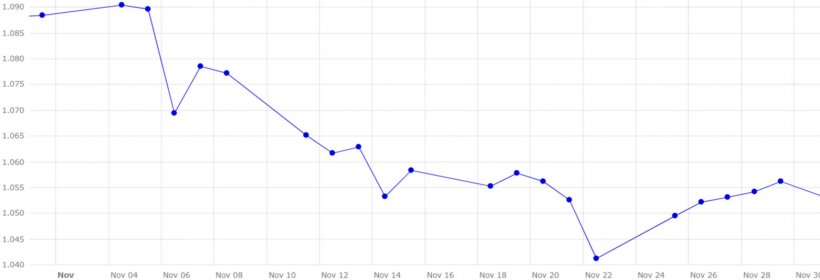

Cambio euro / dólar

Durante el mes de noviembre, el euro se deprecia frente al dólar (gráfico 5).

Este mes, el eurodólar se reduce en un 3 %, situándose en 1.0562, tras proclamarse Trump ganador de las elecciones de los EE.UU, debido a las políticas inflacionistas que el magnate republicano podría impulsar en su regreso al poder y de la confianza que trae a la economía americana. Todo ello, junto a las perspectivas del mercado de mayores recortes de los tipos de interés por parte del Banco Central Europeo (BCE) por la contracción de la actividad en la eurozona, lo que hizo que el eurodólar tocara su mínimo mensual de 1.0412, su nivel más bajo desde noviembre de 2022.

Durante el mes de diciembre, deberemos seguir de cerca la evolución de los conflictos geopolíticos y su afectación a la moneda y el petróleo, el efecto en el mercado de la vuelta de Trump a la presidencia de los EE.UU, el resultado de la reunión de la OPEP+ el próximo día 5 de diciembre, la evolución del clima en Europa, los EE.UU y Sudamérica, la actividad de los fondos y el próximo informe del USDA del 10 de diciembre.