Cereales

Durante este mes, los fondos alcanzan posiciones récord vendidas en habas de soja y maíz, con una posición de más de 700 000 contratos cortos en total en cereales y oleaginosas, y vuelven a estar cortos en trigo Matif (135 000 contratos vendidos este mes), arrastrando el mercado a la baja en los futuros y haciéndolo vulnerable ante cualquier noticia alcista en pleno weather market.

El 1 de julio entraron en vigor los aranceles al grano ruso, que evitan que desestabilice el sector agrícola comunitario.

Aumenta la tensión política entre China y los EE.UU, haciendo que los operadores en los mercados de materias primas se inquieten ante una probable afectación a las compras de China a EE.UU. Una reducción de las compras de China, junto a una buena estimación de producción de grano en los EE.UU por parte del USDA, elevarían los inventarios estadounidenses y presionarían a la baja los precios.

Este mes los fletes (gráfico 1) se han incrementado en Bulgaria y los EE.UU.

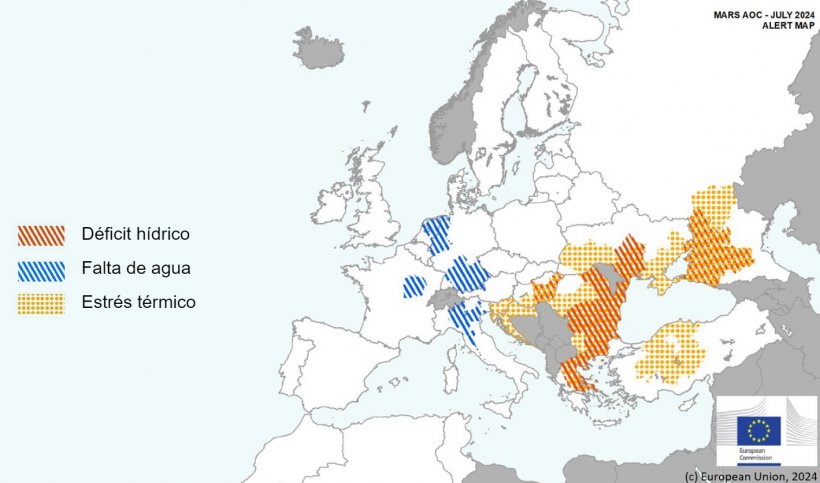

Este mes hemos visto como se revisan a la baja las previsiones de rendimiento debido a las condiciones climáticas cálidas y secas en el sudeste de Europa y por las condiciones húmedas desfavorables en grandes áreas del oeste de Europa. Las condiciones siguen siendo favorables en el norte de Europa y España, permitiendo que las perspectivas de rendimiento de la cebada de primavera mejoren.

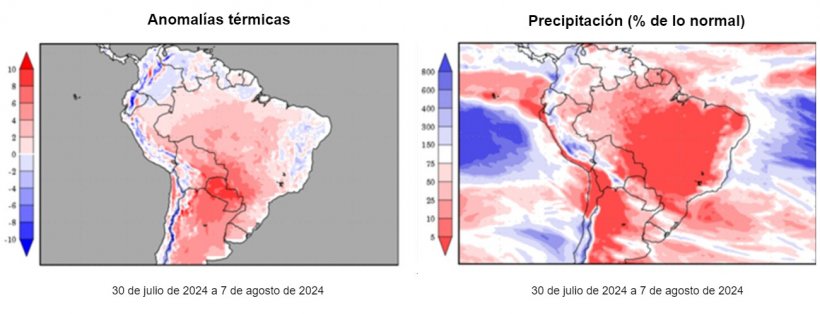

En Argentina y en Brasil se espera un clima cálido y seco, con temperaturas por encima de lo normal.

El petróleo inició el mes con una fuerte subida debido a la inquietud por la tensión en Oriente Medio y la previsión de un aumento de la demanda debido al período vacacional en el hemisferio norte. Sin embargo, la posibilidad de un recorte de las tasas de interés de la FED a partir de septiembre, las dudas sobre la demanda de China (principal importador mundial) y las negociaciones de paz en Oriente Medio impulsan a la baja el precio del petróleo.

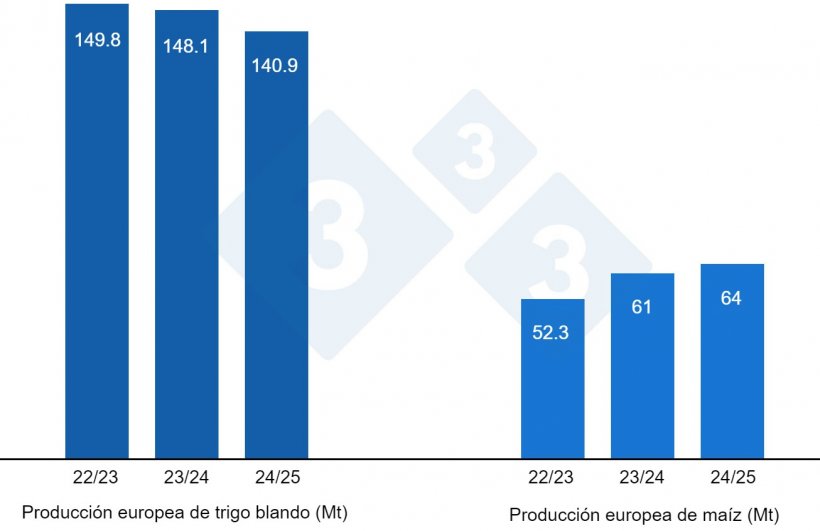

En el informe de julio, el USDA (tabla 2), para la campaña 2024/25, revisa al alza la producción mundial de trigo en 5.4 Mt hasta los 796.2 Mt, 7.2 Mt por encima de este año, principalmente por la subida de la producción en los EE.UU (+3.6 Mt), en Canadá (+1 Mt) y en Argentina (+500 000 t), mientras cae en la UE (-500 000 t).

La producción mundial de maíz para la campaña 2024/25 se incrementa en 4.3 Mt hasta los 1224.8 Mt, 700 000 t menos en un año, por la recuperación en los EE.UU (+6.1 Mt), mientras baja en la UE (-800 000 t). Destacamos que las importaciones de la UE siguen en 18 Mt y las de China en 23 Mt, siendo el primer importador mundial.

Tabla 2. Previsión del USDA de julio 2024 de la producción de cereales y variación respecto a la previsión de junio 2024 (Mt).

| 2023/2024 | 2024/2025 | |||

|---|---|---|---|---|

| Producción Mundial (Mt) | ||||

| Trigo | 789.0 | 1.4 | 796.2 | 5.4 |

| Maíz | 1225.5 | 2.7 | 1224.79 | 4.3 |

| Producción Europea (Mt) | ||||

| Trigo | 148.1 | 0.0 | 140.9 | 0.6 |

| Maíz | 61.0 | 0.0 | 64.0 | 0.8 |

Según el USDA, en el 2023/24, la cosecha mundial de trigo aumenta en 1.4 Mt hasta los 789 Mt, en línea con el 22/23, mientras que la del maíz pierde 2.7 Mt a 1225.5 Mt, 65.8 Mt más en un año. Destacamos que las importaciones de la UE se revisan a la baja en 500 000 t a 20.5 Mt, mientras que las de China siguen en 23 Mt.

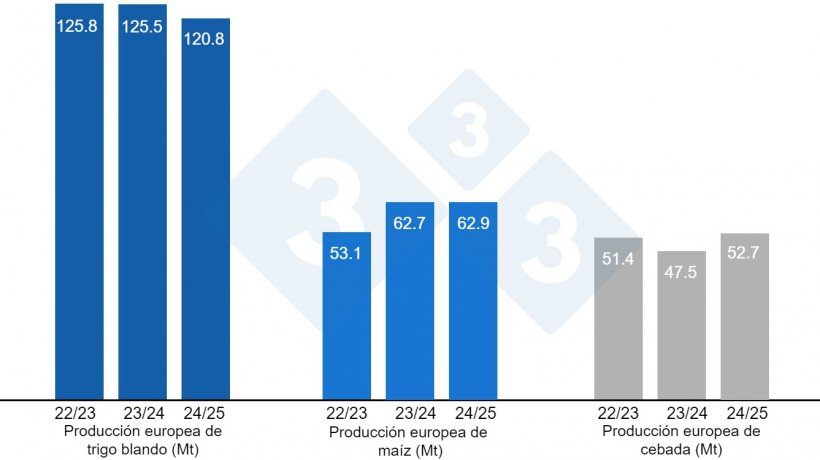

Tal como muestra el gráfico 4, la Comisión Europea, este mes, para la campaña 2024/25, disminuye la producción de trigo blando en 1.1 Mt a 120.8 Mt (4.7 Mt menos en un año), la de la cebada en 700 000 t a 52.7 Mt (5.2 Mt sobre la de este año), y la del maíz en 1.9 Mt a 62.9 Mt (200 000 t por encima del nivel del 23/24).

Y para la campaña 2023/24, la producción de trigo blando se mantiene en 125.5 Mt, la del maíz sube en 62.7 Mt y la de la cebada en 47.5 Mt.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa

sobre los EUR 213/t (3 euros por encima del nivel del mes de junio) para el disponible en el puerto de Tarragona, el trigo sobre los EUR 220/t para el disponible en el puerto de Tarragona (4 euros por debajo del nivel del mes pasado) y la cebada destino Lleida en unos EUR 206/t (4 euros sobre el nivel de hace un mes y 18 euros por debajo del nivel del maíz destino Lleida). El precio del trigo se reduce, presionado por Rusia y con poca operativa en el mercado, mientras que el del maíz se incrementa con los fondos recomprando sus cortos, la preocupación por una caída de los rendimientos en el Mar Negro, debido al clima cálido y seco y un maíz francés que no compite. El precio de la cebada aumenta, presionado por el incremento del maíz.

El precio del trigo nacional se sitúa 9 euros por encima del de puerto, en EUR 229/t, 1 euro por debajo del nivel de la oferta de trigo francés, y el maíz nacional se encuentra 11 euros sobre el del de puerto, en EUR 224/t, sin oferta de francés.

Oleaginosas

El precio de la harina de soja baja EUR 29/t a 427/t, con la expectativa de una buena cosecha en los EE.UU, la presión de la cosecha brasileña y una posible reducción de la demanda de China. El de la harina de canola pierde EUR 20/t a 315/t, siguiendo la caída de la soja, junto a la reducción de la demanda y los consumos ganaderos. El de la harina de girasol baja EUR 15/t a 275/t, con una menor demanda y siguiendo la bajada de la soya y la canola.

Durante este mes de julio, el precio del aceite de soja pierde EUR 23/t a 923/t, con la expectativa de una buena cosecha de habas en los EE.UU y el temor por la caída de la demanda en China, el de la grasa animal se reduce EUR 50/t a 890/t, por la reducción de la demanda, mientras que el del aceite de palma gana EUR 9 /t hasta los 985/t, por el aumento de las exportaciones y la demanda de China.

Cambio euro / dólar

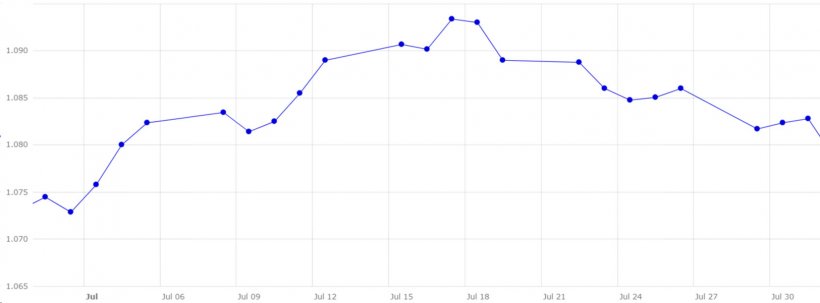

Durante el mes de julio, el euro se aprecia frente al dólar (gráfico 5).

Este mes, el eurodólar se incrementa en un 0.8 %, situándose en 1.0828, con la inflación bajando en los EE.UU y en la UE durante el mes de junio.

Los datos económicos muestran un mercado que puede estar ralentizándose, aumentando las estimaciones de que la FED baje las tasas de interés en septiembre. En el caso del BCE, aunque sus dirigentes siguen sin querer comprometerse a un plan para reducir la tasa de interés, los operadores estiman una posible bajada de tipos en sus próximas reuniones.

Durante el mes de agosto, deberemos seguir de cerca la evolución de los conflictos geopolíticos y su afectación a la moneda y el petróleo. La evolución del clima en Europa, los EE.UU y Canadá, la actividad de los fondos y el próximo informe del USDA del 12 de agosto, donde veremos si se ven rectificadas las cosechas de maíz en Ucrania y Europa del este, y también estaremos pendientes de las producciones de los EE.UU.