Conforme avanzamos en el calendario queda menos tiempo para las nuevas cosechas. Los vendedores tienen muy poco tiempo para liquidar largas posiciones retenidas de cereal nacional en el caso de que en junio llegue una gran cosecha, en un mercado ya parcialmente cubierto por los compradores.

La demanda ha estado prácticamente desaparecida durante el mes de febrero. El fabricante ha ajustado las posiciones de compra ya realizadas a la menor producción de pienso típica de este mes por ser un mes más corto.

En la oferta aún ha habido menos cambios si cabe. Los balances y los stocks de la actual cosecha parecen bien cuadrados, incluso se mejoran las previsiones para todos los granos según el International Grain Council y el USDA. Y en general, las condiciones meteorológicas en el hemisferio norte continúan siendo buenas.

En España, podríamos concluir que nos restan 100 días para nuevas campañas con poco mercado abierto sin cubrir. Por ello, si la las condiciones meteorológicas acompañan desde ahora hasta final de campaña, las posibilidades de movimientos alcistas de los precios son realmente reducidas.

Cereales

Por el momento y a nivel mundial, los datos de que disponemos muestran más producción estimada para el maíz y estabilidad para los trigos (tabla 1).

Tabla 1. Producción mundial de los principales cereales en las 8 últimas campañas en millones de toneladas.

Fuente: International Grain Council.

| millones de Tm | 09/10 | 10/11 | 11/12 | 12/13 | 13/14 | 14/15 | 15/16 | 16/17 | difer |

| Trigo | 679 | 652 | 696 | 657 | 716 | 730 | 736 | 752 | 16,00 |

| Coarse Grains | 1.120 | 1.098 | 1.154 | 1.146 | 1.291 | 1.318 | 1.270 | 1.350 | 80,00 |

| Maíz | 820 | 831 | 878 | 873 | 999 | 1.019 | 973 | 1.049 | 76,00 |

| Cebada | 149 | 122 | 134 | 131 | 145 | 144 | 149 | 149 | 0,00 |

| Sorgo | 58,30 | 62,10 | 56,00 | 56,20 | 58,30 | 64,40 | 62,50 | 62,30 | -0,20 |

| Avena | 23,60 | 19,80 | 23,00 | 21,30 | 23,80 | 23,00 | 22,60 | 23,80 | 1,20 |

| Centeno | 18,60 | 12,90 | 13,80 | 14,50 | 16,90 | 15,30 | 12,80 | 13,70 | 0,90 |

| Mijo, triticale, otros | 50,50 | 50,20 | 49,20 | 50,00 | 48,00 | 52,30 | 50,10 | 52,20 | 2,10 |

| Total mundial | 1.799 | 1.750 | 1.850 | 1.803 | 2.007 | 2.048 | 2.006 | 2.102 | 96,00 |

En el balance de oferta y demanda, los stocks de seguridad son elevados, hablamos de 508 millones de toneladas en total de cereales que suponen un incremento de un 10-12% respecto a hace dos campañas y más del 15 % respecto a hace tres.

Tabla 2. Balance mundial de granos, producción, consumo y stocks finales en millones de toneladas. Fuente: International Grain Council.

| 13/14 | 14/15 | 15/16 estim. |

16/17 previsión |

||

| Cereales totales | 19/01 | 23/02 | |||

| Producción | 2007 | 2048 | 2006 | 2094 | 2102 |

| Comercio | 310 | 322 | 345 | 340 | 342 |

| Consumo | 1935 | 2009 | 1984 | 2062 | 2069 |

| Existencias remanentes | 413 | 453 | 475 | 507 | 508 |

| Cambio interanual | 72 | 40 | 22 | 33 | |

| Trigo | |||||

| Producción | 716 | 730 | 737 | 752 | 752 |

| Comercio | 157 | 153 | 165 | 168 | 169 |

| Consumo | 698 | 715 | 720 | 738 | 738 |

| Existencias remanentes | 190 | 204 | 221 | 235 | 236 |

| Cambio interanual | 18 | 15 | 17 | 15 | |

| Maíz | |||||

| Producción | 999 | 1019 | 973 | 1045 | 1049 |

| Comercio | 122 | 125 | 136 | 135 | 136 |

| Consumo | 951 | 994 | 970 | 1028 | 1035 |

| Existencias remanentes | 182 | 207 | 209 | 225 | 224 |

| Cambio interanual | 48 | 25 | 2 | 14 | |

| Soja | |||||

| Producción | 284 | 320 | 315 | 334 | 336 |

| Comercio | 113 | 127 | 134 | 137 | 139 |

| Consumo | 282 | 312 | 321 | 333 | 334 |

| Existencias remanentes | 28 | 38 | 32 | 35 | 35 |

| Cambio interanual | 3 | 9 | -5 | 3 | |

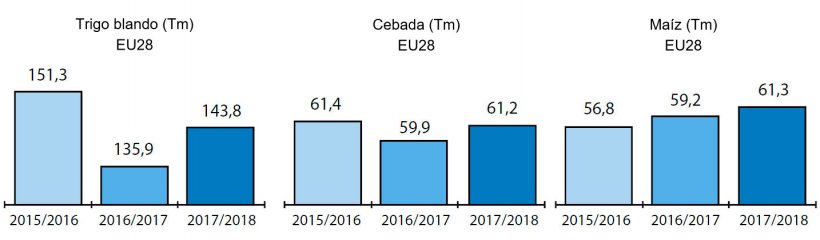

Para Europa, como ya hemos comentado, el mes de febrero no ha sido diferenciador desde una perspectiva meteorológica. Sin embargo marzo si despejará un poco más las condiciones de los cultivos de invierno y los datos de siembras reales por países. El estado de los cultivos en países de gran producción como Francia es “bueno o muy bueno” para un 93% del trigo blando y un 90 % de la cebada. En España de momento se espera un ligero recorte de superficie global pero, dependiendo del tiempo, podríamos esperar una cosecha similar a la de la actual campaña.

Las posiciones de compra estratégicas para nuevas cosechas por parte de la industria de alimentación de momento han sido bajas o muy bajas, diríamos que quizás un 10 % del total en España. Los mismos niveles de precios ofrecidos para nueva campaña con respecto a lo que resta de vieja no han estimulado que dicho porcentaje sea mayor como ha sucedido otros años.

Soja

Por un lado ya está confirmado que Argentina mantendrá las retenciones que gravan la exportación de haba de soja durante 2017 en el 30% y durante 2018 y 2019 las reducirá en un punto porcentual cada mes, por lo que pasarán a ser finalmente de un 18%. Esto repercutirá en la rentabilidad del productor y la posibilidad de que bajen los precios, así como de elevar la superficie destinada a soja en este país.

Brasil por su lado continúa confirmando grandes rendimientos en las hectareas ya cosechadas y algunas casas locales cifran la cosecha cerca de los 108 millones de t.

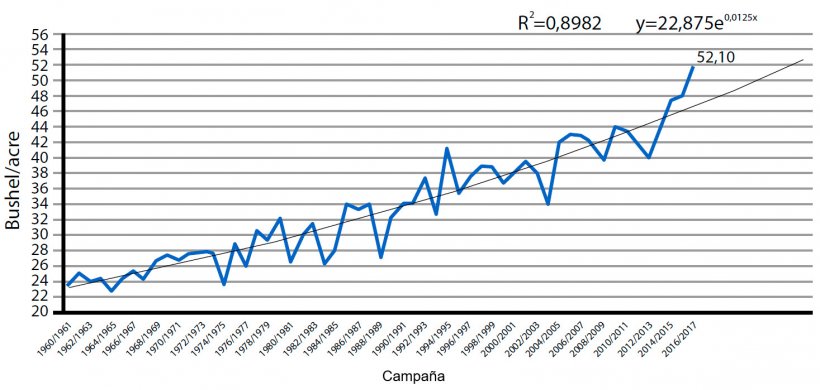

En Estados Unidos los rendimientos obtenidos superan los históricos como vemos en el gráfico 2, lo cual hace pensar que si se incrementa de nuevo como seguramente suceda la superficie de siembra esta primavera, volvamos a actualizar los balances de previsión para final 2017 con record histórico nuevamente.

La demanda, como vemos en el gráfico 3, continúa muy elevada pero la tendencia de exportaciones de USA debe ceder sensiblemente como ya ha sucedido estas dos útlimas semanas, en la línea de las 400.000 t vs las 800 - 1 millón que veníamos con anterioridad. Argentina y Brasil cobrarán más protagonismo en abastecer la demanda respecto a USA, por ello dicha reducción.

Otras proteinas

Ahora si se nota que los precios de proteínas alternativas han repuntado, además el diferencial se ha reducido principalmente por la bajada acumulada del precio de la soja la última semana en Chicago.

Nutricionalmente continúan siendo una opción muy rentable la colza, los DDGS, el palmiste y el gluten entre otros.

Previsiones

Pensamos que los precios del cereal tienen muy poco recorrido durante marzo, en ningún sentido. El litoral continúa elevado respecto al nacional y las ofertas que hay en puertos para largo plazo, en torno a 180 €/t para trigos y maíces, no estimulan las decisiones de compra.

Para la soja y, en consecuencia, el resto de proteínas, los precios parecen elevados. Ni las posiciones de los fondos de inversión ni el cambio de moneda auguran bajadas muy significativas. A medida que Brasil y Argentina tengan más presencia en el mercado de exportación podrían ceder más los precios.

Tabla 3. Previsión de precios por materia prima para el próximo mes.

| Materia prima | Rango de variación (€ / Tm) | Tendencia |

| Trigo | -3 — +2 | = |

| Maiz | -3 — +2 | = |

| Cebada | -1 — +1 | = |

| Soja | -15 — +6 | ↓ |

| Colza | 0 — +3 | = |

| DDG | -2 — +5 | = |

| Girasol | -1 — +3 | = |

| Salvados | 0 — -5 | ↓ |

| Alfalfa | -1 — +2 | = |

| Pulpa | -1 — +3 | ↑ |

28 de febrero de 2017