El día 5 de noviembre se celebraron las elecciones a la presidencia de los EE.UU donde se impuso la candidatura de Trump, ¿cómo puede afectar esto a nuestros mercados? se prevé que el dólar se fortalezca, que bajen los precios de las commodities, que tengamos de nuevo la guerra comercial con China y un menor uso de los biocombustibles.

El próximo 14 de noviembre habrá una votación para decidir si se prórroga la implementación de la ley de no desforestación para la soya y la palma.

Este mes los fletes (gráfico 1) se han reducido en los EE.UU.

Cereales

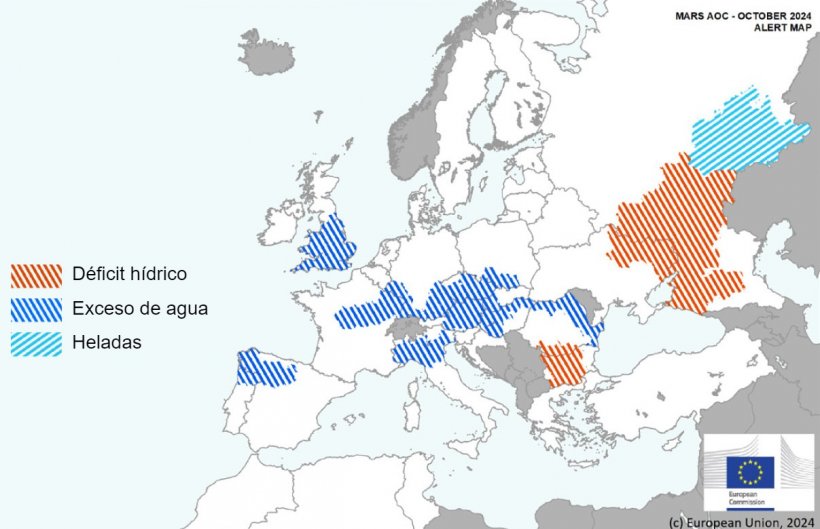

Este mes, en el centro y este de Francia y el sur de Alemania, las lluvias retrasaron la cosecha y obstaculizaron el inicio de las siembras de invierno. Por otro lado, la sequía obstaculizó las siembras de invierno en el sur de Rumania y el oeste de Bulgaria, aunque las precipitaciones a finales de septiembre mejoraron la situación. Y se observa un déficit de agua en el este de Ucrania y el sur de Rusia.

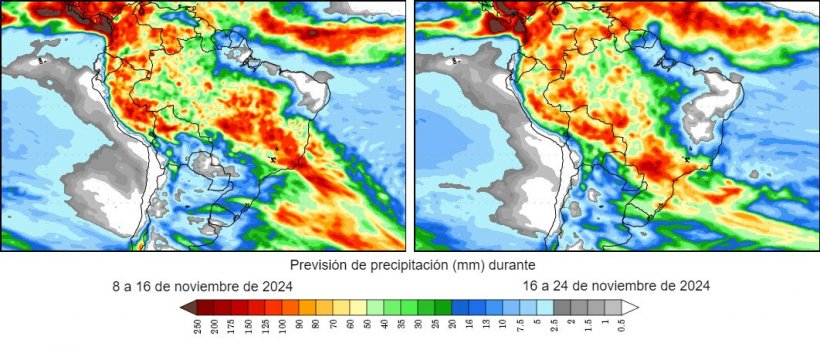

Las lluvias en Brasil y Argentina, que continúan en los próximos días, traen más optimismo también para las siembras de maíz y soya.

En Argentina, aunque el USDA estima todavía la cosecha de trigo en 18 Mt, la Bolsa de Rosario habla de 19.5 Mt por la mejora del clima. El cultivo de soya 2024/25 de Brasil está un 42 % sembrado, respecto al 43% la misma semana del año pasado. El primer cultivo de maíz está un 50 % sembrado, contra el 43 % de hace un año.

El petróleo inició el mes subiendo a su máximo mensual de USD 80.97, en medio del temor a un conflicto más amplio en Oriente Medio y a una posible interrupción de las exportaciones desde la principal región productora de crudo, para terminar cerrando a la baja, después de que los ataques israelíes contra Irán el pasado día 26 de octubre evitasen instalaciones nucleares y petroleras.

En el informe de octubre del USDA, para la campaña 2024/25 (tabla 2) se revisa a la baja la producción mundial de trigo en 2.8 Mt a 794.1 Mt, aunque sigue 3.7 Mt por encima de este año, principalmente por la caída de la producción en la UE (-1 Mt), Rusia (-1 Mt), India (-700 000 t) y los EE.UU (-300 000 t), mientras que se recupera en Ucrania (+600 000 t).

Y la producción mundial de maíz, para la campaña 2024/25, se reduce en 1.4 Mt a 1217.2 Mt, 8.7 Mt menos en un año, por la bajada en Ucrania (-1 Mt), mientras sube en los EE.UU (+500 000 t). Destacamos que las importaciones de la UE se mantienen en 19 Mt, mientras que las de China pierden 2 Mt a 19 Mt, pasando a ser el segundo importador mundial, al mismo nivel que la UE, y por detrás de México.

Tabla 2. Previsión del USDA de octubre 2024 de la producción de cereales y variación respecto a la previsión de septiembre 2024 (Mt).

| 2023/2024 | 2024/2025 | |||

|---|---|---|---|---|

| Producción Mundial (Mt) | ||||

| Trigo | 790.4 | 0.1 | 794.1 | 2.8 |

| Maíz | 1225.9 | 1.6 | 1217.2 | 1.4 |

| Producción Europea (Mt) | ||||

| Trigo | 148.8 | 0.0 | 133.9 | 1.0 |

| Maíz | 61.5 | 0.0 | 59.0 | 0.0 |

Según el USDA, en el 2023/24 la cosecha mundial de trigo baja en 100 000 t a 790.4 Mt, 900 000 t por encima del 22/23, mientras que la del maíz gana 1.6 Mt hasta los 1225.9 Mt, 65.3 Mt más en un año, por la recuperación en México (+800 000 t). Destacamos que las importaciones de la UE se mantienen estables en 19.5 Mt y las de China en 23.5 Mt.

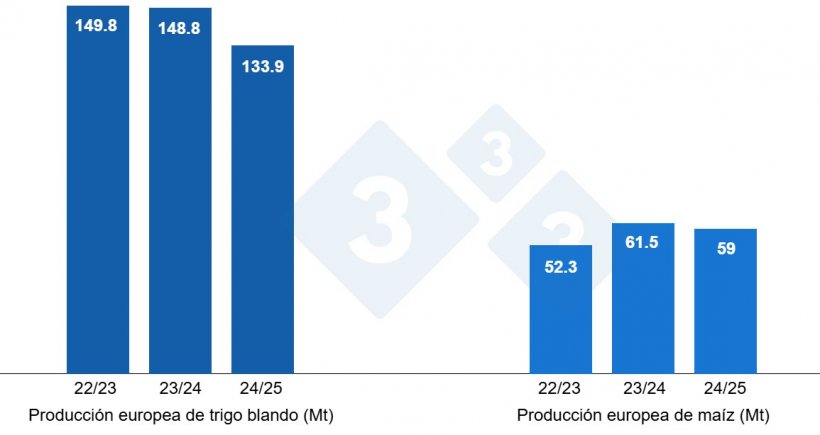

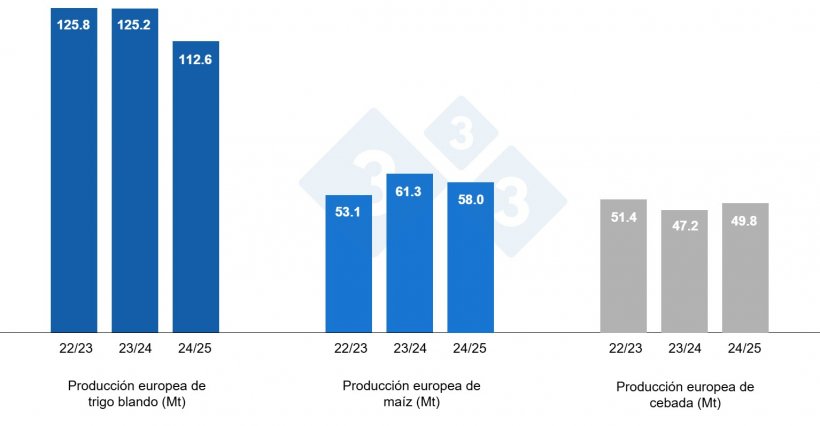

Tal como muestra el gráfico 4, este mes la Comisión Europea disminuye, para la campaña 2024/25, la producción de trigo blando en 2 Mt a 112.6 Mt (12.6 Mt menos en un año), la de la cebada en 600 000 t a 49.8 Mt (2.6 Mt sobre la de este año) y la del maíz en 2.1 Mt a 58 Mt (3.3 Mt por debajo del nivel del 23/24).

Para la campaña 2023/24, la producción de trigo blando cae en 300 000 t a 125,2 Mt, la del maíz en 1.4 Mt a 61.3 Mt y la de la cebada en 300 000 t a 47.2 Mt.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los EUR 230/t (13 euros por encima del nivel del mes de septiembre) para el disponible en el puerto de Tarragona, el trigo sobre los EUR 230/t para el disponible en el puerto de Tarragona (11 euros por encima del nivel del mes pasado y quedando al mismo nivel que el maíz) y la cebada destino Lleida en unos EUR 222/t (8 euros más que el mes pasado y 14 euros por debajo del nivel del maíz destino Lleida). Los precios de los cereales suben con la implementación de los precios mínimos a la exportación en Rusia, fijando el FOB para el trigo entre USD 240/250, junto a los ataques militares en los puertos de Ucrania y una cosecha de maíz mermada en Ucrania y que se retrasa en Francia y España por las lluvias y con muy poca disponibilidad de maíz en Tarragona.

El precio del trigo nacional se sitúa 8 euros por encima del de puerto, en EUR 238/t, sin oferta de trigo francés. El maíz nacional se encuentra 6 euros sobre el de puerto, en EUR 236/t, con la oferta del maíz francés en EUR 234/t.

Oleaginosas

El precio de la harina de soya baja EUR 46/t, a 364/t, con más disponibilidad y la mejora del clima en los EE.UU y en Sudamérica, el de la harina de canola pierde EUR 11/t, a 298/t, y el de la harina de girasol EUR 3/t, a 272/t, siguiendo la caída de la harina de soya.

Durante este mes de octubre, el precio del aceite de soya gana EUR 136/t hasta los 1140/t, el del aceite de palma EUR 80/t hasta los 1195/t y el de la grasa animal EUR 40/t hasta los EUR 1000/t, con una fuerte demanda y menos disponibilidad de aceite de palma y aceite de girasol, junto a la compra del oilshare (compra aceite/venta de harina).

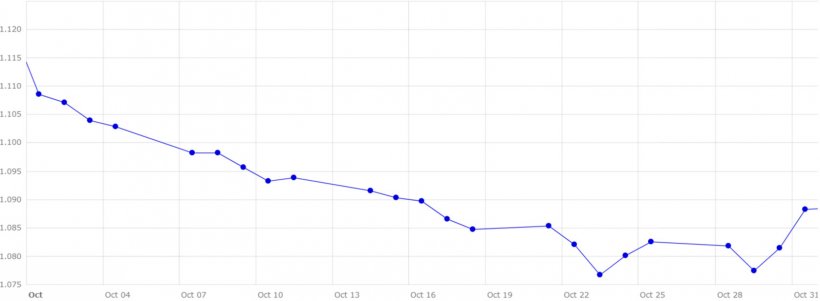

Cambio euro / dólar

Durante el mes de octubre el euro se deprecia frente al dólar (gráfico 5). El eurodólar se reduce en un 1.84 %, situándose en 1.0882, tras conocerse la decisión del BCE de recortar los tipos de interés en un cuarto de punto hasta situarse en un 3.25 %. Y también por la tensión geopolítica en Oriente Medio y entre Rusia-Ucrania, que hace que los operadores se refugien en el dólar, considerándolo un activo seguro en momentos de incertidumbre.

Durante el mes de noviembre, deberemos seguir de cerca la evolución de los conflictos geopolíticos y su afectación a la moneda y al petróleo. El impacto de las elecciones a la presidencia de los EE.UU en los mercados, la publicación del reglamento de la no deforestación para la soya y la palma tras la votación del 14 de noviembre, la evolución del clima en Europa, los EE.UU y Sudamérica y el impacto de la DANA en los cultivos y las siembras de las zonas afectadas en España. Así como la actividad de los fondos y el informe del USDA del 8 de noviembre.