China es el mayor productor y consumidor mundial de carne de cerdo. En 2024, produjo 57,06 millones de toneladas de carne de cerdo, lo que representa aproximadamente el 48 % del total mundial. A finales de 2024, el inventario nacional de cerdos se situó en 427,4 millones de cabezas, de las cuales 40,78 millones correspondían a cerdas, lo que representa una disminución interanual de 640 000 cabezas.

El número de granjas porcinas que faenan más de 500 cabezas de cerdo al año superó el 70 % del total de granjas porcinas de China en 2024. Las 26 principales granjas porcinas, con más de 2 millones de cabezas cada una, representaron alrededor del 30 % de la faena nacional. Se prevé que la tendencia a la intensificación y la expansión de la porcicultura seguirá en aumento.

El brote de peste porcina africana (PPA) de 2018 impactó significativamente la industria porcina china, provocando cambios notables en la distribución geográfica y las modalidades operativas. Estos cambios reflejan la adaptación de la industria a los desafíos planteados por la PPA, con el objetivo de mejorar la bioseguridad, optimizar la eficiencia y estabilizar el suministro de carne de cerdo del país.

Tendencias en la producción porcina china

Desplazamiento de la cría de cerdas hacia el sur: Se observa un notable desplazamiento de las granjas de cría hacia las regiones del sur, incluidas las provincias de Fujian y Hubei. El terreno montañoso de estas regiones propicia un mayor aislamiento y se consideran más bioseguras. Además, el sur cuenta con menos tierras cultivables y la cría de cerdas no requiere mucha tierra, sumado a que las políticas locales favorables han impulsado la inversión.

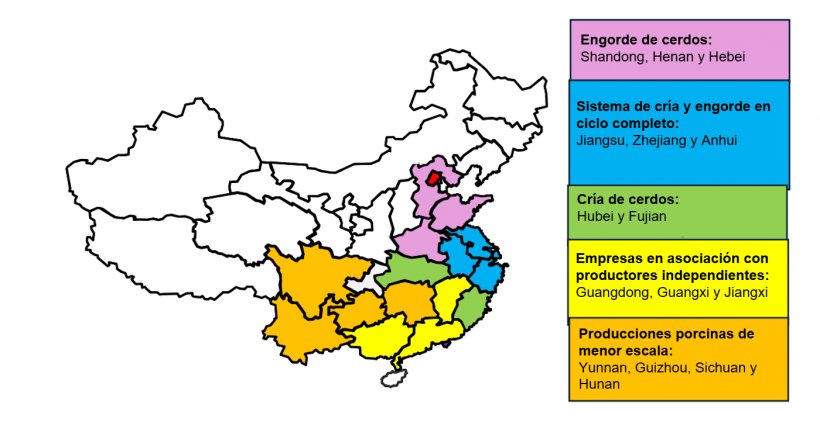

Especialización: Distintas regiones se han especializado en diversos aspectos de la producción porcina. Las provincias de Hubei y Fujian se han convertido en zonas clave para la cría de cerdos, mientras que la región norte de Henan y Shandong se ha especializado en el engorde de cerdos, centrándose en la crianza de cerdos hasta alcanzar el peso de mercado.

Modos de operación: Los modos de operación varían según la región. Las zonas del suroeste de Yunnan, Guizhou, Sichuan y Hunan se caracterizan por producciones porcinas de menor escala y orientadas a la venta minorista. Las granjas de las provincias de Jiangsu y Zhejiang suelen dedicarse tanto a la cría como al engorde de cerdos en las mismas instalaciones, manteniendo un sistema de ciclo completo. Las zonas del sur (Guangdong, Guangxi, Jiangxi) presentan una combinación de granjas gestionadas por empresas y ganaderos independientes, que a menudo trabajan en asociación o bajo contratos de agricultura por contrato.

Desafíos de la industria porcina china

La sobreproducción provocó pérdidas financieras para los agricultores en 2023, con ganancias modestas en 2024. El gobierno continúa controlando el inventario de cerdas en un esfuerzo por estabilizar la producción porcina.

El aumento de los costos de los alimentos empuja a las grandes operaciones a integrar la cadena industrial para lograr mayor eficiencia.

El consumo de carne de cerdo disminuyó un 7,8 % en 2024, hasta los 28,1 kg per cápita, debido, en parte, a la peste porcina africana que provocó un aumento de los precios. Además, la continua reducción de la demanda tras la pandemia de COVID-19 ha afectado aún más al consumo general de carne de cerdo.

14 de marzo de 2025 | USDA | Estados Unidos | https://apps.fas.usda.gov/