Continúa la volatilidad en los mercados

04-jun-2021 (hace 3 años 9 meses 27 días)

Cereales

A nivel meteorológico, la mejora del clima en los EEUU y Europa trae cierto optimismo en la recuperación de las cosechas de trigo. Aunque en Brasil persiste el déficit hídrico y la preocupación por las cosechas de maíz, con algunas fuentes situándolas sobre los 95 millones de toneladas, frente a los 102 millones de t estimados por el USDA este mes de mayo.

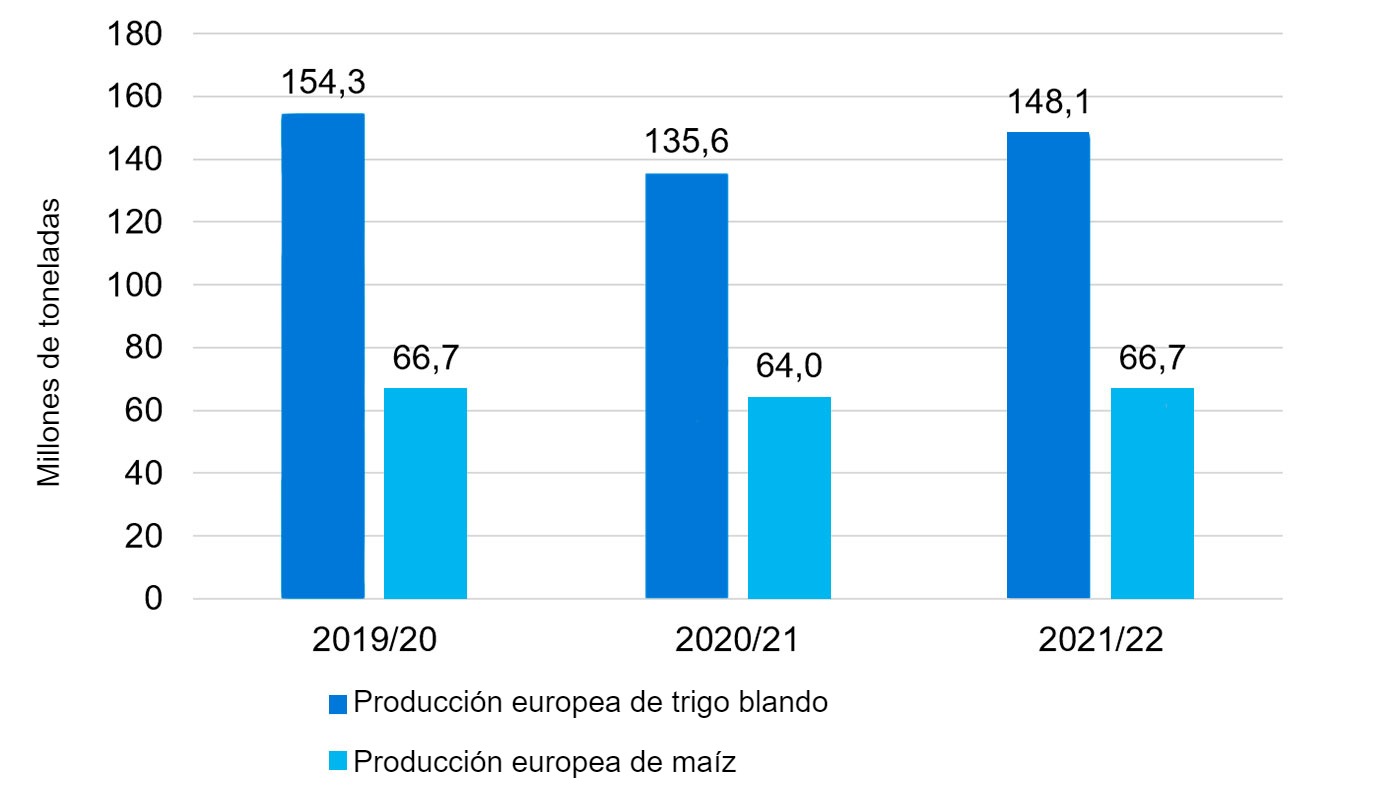

Este mes, el USDA publica sus primeras estimaciones para la campaña 2021/22, estimando una cosecha mundial de trigo de 788,98 Mt, cerca de 13 Mt más en un año, con una cosecha europea de trigo que se recupera en 12,50 Mt hasta los 148,10 Mt, con respecto al 2020/21, principalmente por el aumento de la producción en Francia (+6,30 Mt), Rumania (+2,1 Mt) y Bulgaria (+0,9 Mt), mientras que se espera que en España la producción caiga en 374 mil t.

Para el maíz, la cosecha mundial 2021/22, se prevé en 1.189,9 Mt, 61,4 Mt por encima del 20/21, principalmente por el incremento de la producción en los EEUU (+20,51 Mt), Brasil (+16 Mt), Ucrania (+7,20 Mt), Argentina (+4 Mt) y Europa (+2,73 Mt). Cabe destacar que se esperan unas importaciones de maíz por parte de China de 26 Mt, de las cuales se estima que unas 11 Mt ya están comprometidas con los EEUU.

Para la campaña 2020/21, el USDA, revisa a la baja la cosecha mundial de trigo en 400 mil t a 776,1 Mt, aunque sigue 11,9 Mt por encima del 19/20, con una cosecha europea de trigo que se mantiene en 135,6 Mt, un total de 18,7 Mt menos en un año, principalmente por las reducciones en Francia (-10,67 Mt), Reino Unido (-5,94 Mt) y Alemania (-893 mil t), mientras que en España se espera que la producción se recupere en 2,14 Mt.

Para el maíz, la cosecha mundial 20/21, cae en 8,64 Mt a 1.128,5 Mt, 11,3 Mt por encima del 19/20. Destaca que las importaciones chinas se incrementan en 2 Mt hasta los 26 Mt, mientras que las europeas se reducen en 800 mil t a 14,7 Mt.

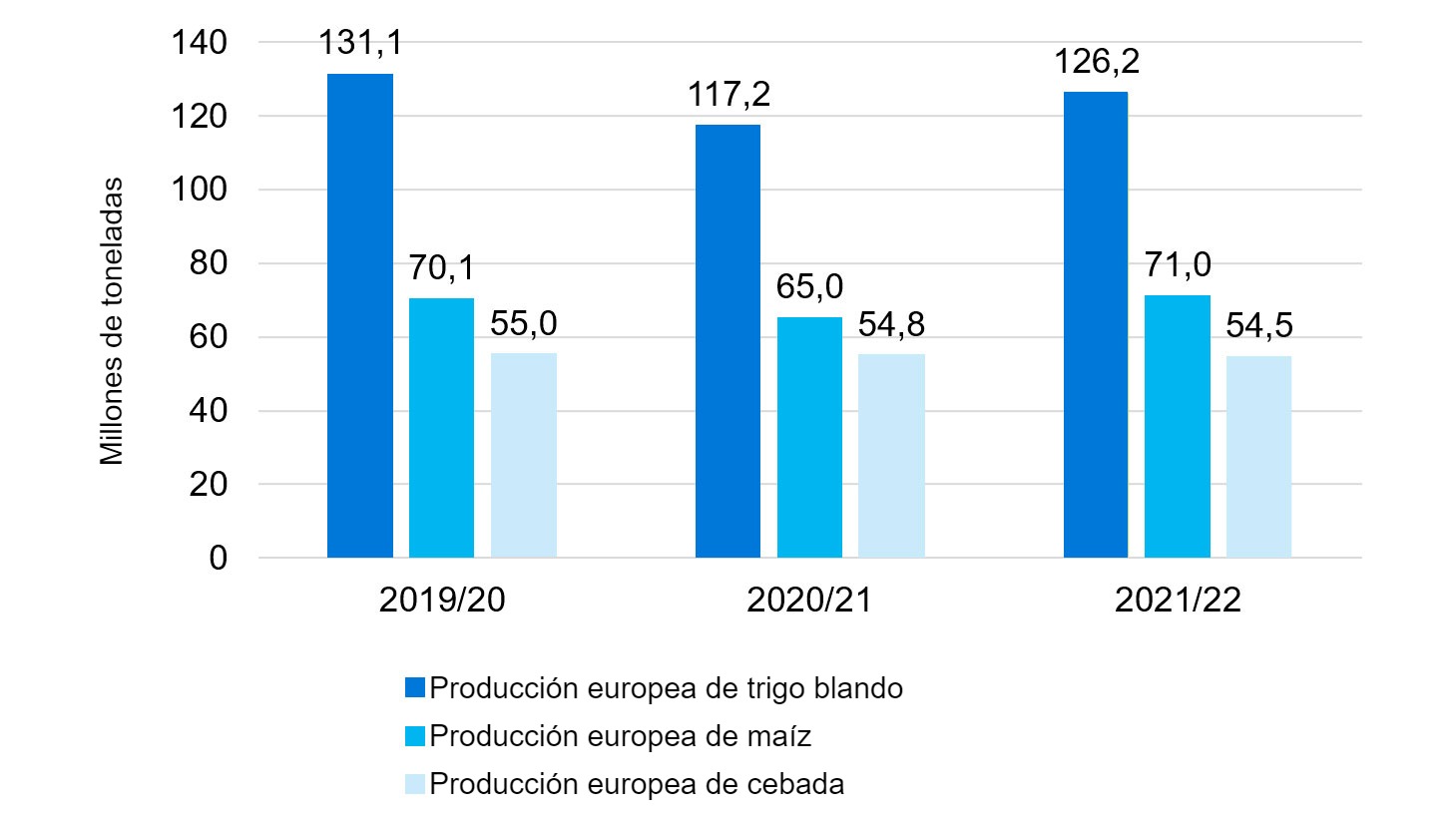

La Comisión Europea, este mes, para la campaña 2021/22, prevé un incremento de la producción de trigo blando en 1,4 Mt a 126,2,8 Mt (9 Mt por encima de este año), mientras que revisa a la baja la producción de maíz en 300 mil t a 71 Mt (6 Mt más que en 20/21) y la de cebada en 1,5 Mt a 54,5 Mt (quedando 300 mil t por debajo de esta campaña).

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 269 €/t (9 euros más que en abril) para el disponible en el puerto de Tarragona, el del trigo se sitúa en 240 €/t (8 euros por debajo del mes pasado y a 29 €/t de diferencial con el maíz) y la cebada destino Lleida en unos 228 €/t (3 euros menos en un mes y 49 euros por debajo del maíz destino Lleida).

El precio del maíz sigue aumentando con firmeza, con una gran volatilidad a nivel internacional, la poca disponibilidad y las adversidades meteorológicas. El precio del trigo se reduce, con más oferta y con más ganas de vender por parte de los vendedores, junto a las mejoras climáticas en los EEUU y Europa lo que hacen prever una recuperación de las cosechas. En la cebada vemos como el precio se reduce con el inicio de las cosechas de nueva campaña, aunque la oferta sigue siendo limitada.

Los precios de los cereales nacionales siguen alineados a los precios de importación, debido a una disponibilidad limitada.

Oleaginosas

Este mes, el precio de la harina de soja se reduce en 22 €/t a 402 €/t, con la caída de los futuros y la toma de beneficios por parte de los fondos.

El precio de la harina de colza se incrementa en 13 €/t más hasta los 338 €/t y el de la harina de girasol en 6 €/t a 326 €/t, debido a la poca disponibilidad y unos balances ajustados.

Durante el mes de mayo, el precio del aceite de palma aumenta 17 €/t más, incentivado por la subida de la grasa animal, que se incrementa con mucha firmeza en 40 €/t más, por la poca disponibilidad y la subida del aceite de soja, que sube en 11 €/t más, con las adversidades climáticas y un panorama complicado.

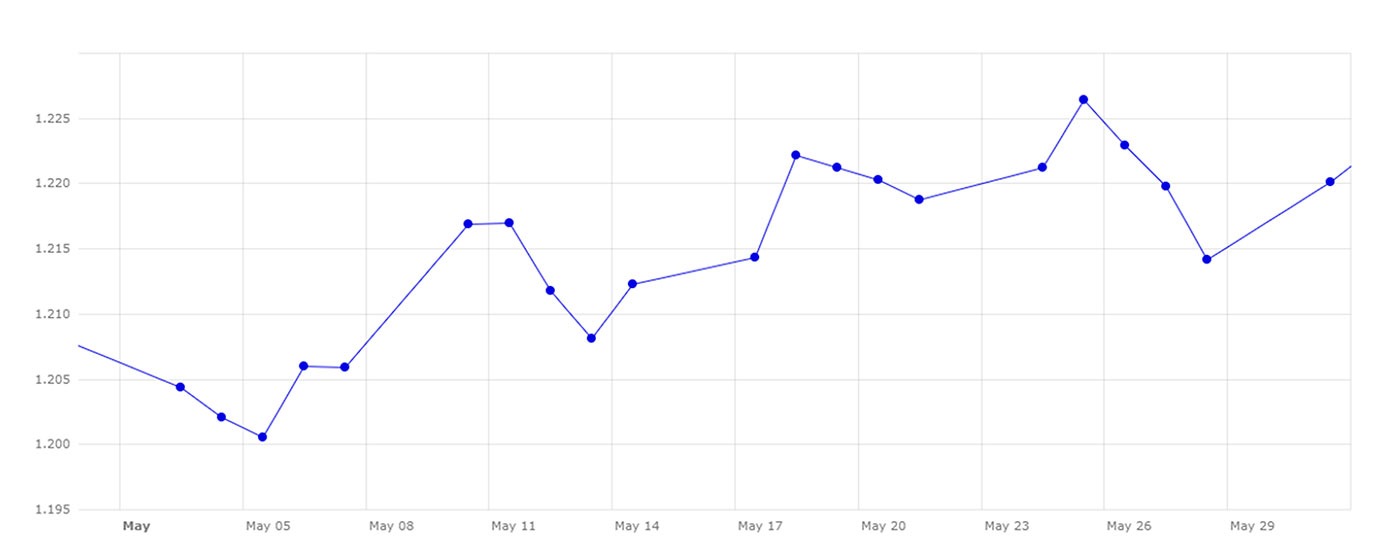

Durante este mes de mayo, el euro se recupera frente al dólar en un 1,30%. El euro empezaba el mes situado en 1,2044, para terminar cerrando en 1,2201, llegando a cotizar en 1,2264 el pasado 25 de mayo.

El euro, este mes, se fortalece con las declaraciones del BCE que dicen que no tienen intención de parar la política monetaria expansiva que se está llevando a cabo, junto con un aumento de la tasa del desempleo en los EEUU y por el posible aumento de los tipos de interés estadounidenses, debido a que la inflación se ha incrementado hasta un 4,2%, siendo el nivel más alto de los últimos 13 años.

Durante este próximo mes de junio, deberemos de seguir pendientes de cómo avanza el covid-19 y la vacunación, y ver cómo afecta todo ello en la economía, la demanda, la logística de las materias primas, las bolsas y los tipos de cambio.

Así mismo, deberemos de estar pendientes del próximo informe del USDA el día 10 de junio, para ver como quedan las cosechas de maíz brasileño y estadounidense para el 2020/21. Y este mes también estaremos pendientes del informe del USDA del 30 de junio sobre las superficies de siembra e inventarios en los EEUU.

También seguiremos de cerca la actividad de los fondos de inversión, la fuerte demanda de China y como impactan en los precios mundiales del trigo los aranceles impuestos por Rusia. Asimismo, seguiremos de cerca el clima en los EEUU, Brasil, Europa y el Mar Negro.