El precio de los aceites vegetales y la harina de soja suben con firmeza

07-ene-2021 (hace 4 años 2 meses 24 días)

Cereales

A nivel meteorológico, en la mayor parte de Europa se ha experimentado un clima más cálido de lo habitual, siendo uno de los otoños más cálido en las regiones agrícolas del este y el norte de Europa.

Sigue la preocupación en Sur América, por el persistente déficit hídrico, que podría reducir la cosecha de maíz y habas de soja, y complicar la siembra de la segunda cosecha de maíz brasileña.

Este mes, la previsión del USDA para la campaña 2020/21, revisa al alza la cosecha mundial de trigo en 1,26 Mt a 773,7 Mt, 9,2 Mt más respecto al 19/20, destacando que la cosecha europea de trigo se reduce 800 mil t más a 135,8 Mt, un total de 18,7 Mt menos en un año, principalmente por las reducciones en Francia (-10,65 Mt), el Reino Unido (-5,73 Mt) y Alemania (963 mil t), mientras que en España se espera que la producción se recupere en 2,11 Mt.

Y para el maíz, la cosecha mundial 2020/21, cae 1,05 Mt más a 1143,6 Mt, aunque sigue 27,3 Mt por encima del 19/20, con la reducción de la producción en Argentina (-1 Mt) y en Europa (-500 mil t), mientras que se recupera en Ucrania (+1 Mt). Destacamos que las importaciones chinas siguen subiendo en 3,5 Mt hasta los 16,5 Mt, aunque el mercado se estima que las importaciones por parte de China alcancen los 25 o 30 Mt, y, las importaciones europeas se reducen en 1 Mt a 19 Mt.

Coceral publica sus primeras estimaciones de cosecha europea para la campaña 2021/22 (excluyendo al Reino Unido), situando la producción de trigo en 127,9 Mt, 10,1 Mt más que en el 20/21. La producción de maíz se recupera en 431 mil t en un año hasta los 63,03 Mt y la de cebada se mantiene en la misma línea en 54,9 Mt.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 208€/t (4 euros menos que en noviembre) para el disponible en el puerto de Tarragona, mientras que el trigo sigue entorno a los 225 €/t (al mismo nivel del mes pasado y a 17€/t de diferencial con el maíz) y la cebada destino Lleida en unos 192€/t (2 euros menos en un mes y 20 euros por debajo del maíz destino Lleida).

El precio del trigo sigue firme a final de año con poca operativa, el retraso de algunas llegadas en el puerto y la reducción de la cosecha europea, junto al arancel que Rusia a implementado para el trigo de 30 USD/t sobre la cuota de 17,5 Mt desde el 15 de febrero al 30 de junio, para poder contener la inflación de los precios en el país. El precio del maíz se reduce con la recuperación este mes de la cosecha en Ucrania, aunque seguiremos pendientes del clima en Sur América.

Oleaginosas

Este mes, el precio de la harina de soja se incrementa con fuerza 34 €/t más alcanzando los 465 €/t, con el fuerte incremento del precio de los futuros, unos balances ajustados, la fuerte demanda por parte de China y la complicada situación que se ha vivido este mes en Argentina con las huelgas portuarias que han retrasado la salida de mucha mercancía.

Por otro lado, el precio de la harina de colza cae 14 €/t a 298 €/t y el de la harina de girasol 17€/t a 298 €/t, en busca de más interés por parte de los compradores.

Durante el mes de diciembre, el precio del aceite de palma se incrementa con mucha fuerza en 90 €/t más, presionado por la fuerte subida del petróleo y unos inventarios bajos en Malasia. El precio de la grasa animal también se incrementa en 20 €/t más, incentivado por la fortaleza de los aceites vegetales y con un mayor interés por parte de los fabricantes que no encuentran aceite de palma y un incremento de las compras del sector del biodiesel.

Y el precio del aceite de soja aumenta en 49 €/t, con el fuerte incremento de los futuros, las compras de los fondos y la compra del oilshare.

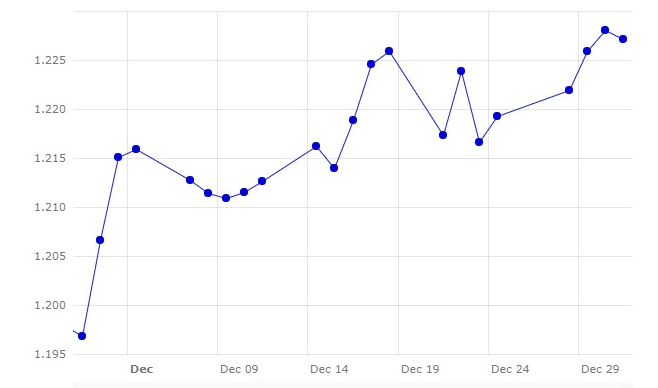

Evolución cambio

Durante este mes de diciembre, el euro se fortalece frente al dólar en un 2,53%. El euro empezaba el mes situado en 1,1968, su nivel mínimo, para terminar, cerrando en 1,2271, aunque alcanzo los 1,2281, el pasado 30 de diciembre, siendo su nivel de cotización más alto.

El euro, este mes, se ha fortalecido con la aprobación de las vacunas contra el Covid-19 y una mayor actividad económica en la zona euro durante este mes.

Durante este próximo mes de enero, deberemos de seguir pendientes de cómo avanza el covid-19 y su nueva cepa y las perspectivas de controlar la enfermedad con la vacunación, y ver cómo afecta todo ello en la economía, la demanda, la logística de las materias primas, las bolsas y los tipos de cambio.

Así mismo, deberemos de estar pendientes de la fuerte demanda de China, la climatología en el Sur de América, la situación logística en Argentina y el efecto del arancel que ha implementado Rusia para la exportación de trigo sobre su precio.