COVID-19: incertidumbres y perturbaciones en los mercados porcinos

03-abr-2020 (hace 4 años 11 meses 26 días)

La crisis sanitaria provocada por el COVID-19 está afectando al sector porcino, tanto al mercado francés como al internacional. La actividad de las empresas del sector está experimentando cambios significativos. Los precios del cerdo disminuyen debido a una menor demanda de los mataderos, afectados por la escasez de mano de obra y por los problemas de acceso a los mercados extranjeros. A pesar de la fuerte demanda de exportación a terceros países, estos nuevos elementos limitan por el momento el precio del cerdo.

Alta volatilidad en los precios de las materias primeras

Tras la aparición del virus en China, se ha observado una fuerte volatilidad en los precios de los cereales y semillas y tortas oleaginosas. La expansión de la epidemia en las principales zonas de producción y exportación de materias primas (Estados Unidos, Sudamérica, Mar Negro) ha exacerbado la volatilidad de los precios.

Las medidas de confinamiento han dado lugar a una fuerte demanda por parte de los consumidores de productos a base de trigo (harina, pasta, pan). Los principales importadores (Argelia) realizaron nuevos pedidos para asegurar sus existencias estratégicas. Como resultado, los precios se recuperaron bruscamente: +12% en el mercado de Euronext entre mediados y finales de marzo.

Además, la actualidad es cambiante día a día y muchos países están tomando gradualmente medidas para limitar la inflación de los productos de primera necesidad. Por ejemplo, Rusia, el mayor exportador mundial de trigo, ha anunciado una cuota de exportación de granos hasta que llegue la próxima cosecha. La acumulación de estas decisiones políticas dará lugar a una mayor volatilidad del mercado en las próximas semanas y meses.

Por contra, los precios del maíz no han seguido la misma tendencia que el trigo. En Estados Unidos, el sector del etanol representa más de un tercio del mercado del maíz. La caída de los precios del petróleo, junto con una menor demanda interna de combustible, ha conllevado una caída en la actividad en las fábricas de los EE. UU., de forma que existe un mayor volumen disponible para la exportación y la alimentación animal.

Además de los cereales, el coronavirus ha impactado sobre la logística mundial de la soja y la harina de soja. Las exportaciones brasileñas y argentinas se ven interrumpidas por las restricciones logísticas implementadas para limitar la propagación del virus. Ante estas dificultades en el suministro, los precios de la harina de soja en el mercado francés aumentaron (+ 11,3% en dos semanas en el mercado de Montoir).

Al mismo tiempo, la caída en la demanda de aceite vegetal para el sector del biodiesel podría conducir a una reducción en la actividad de las trituradoras francesas y europeas, y en consecuencia a una caída en el suministro de torta de colza y girasol. Por el momento, no hay ningún efecto sobre los precios de estas materias primas.

Al igual que los hogares almacenaron productos básicos, la industria de la alimentación animal ha constatado también un fenómeno de exceso de almacenamiento de existencias por parte de los ganaderos franceses. A pesar de una logística sometida a presión, no ha habido escasez en el suministro para la industria francesa de alimentación animal. Sin embargo, la disponibilidad de harina de soja, que depende de las decisiones de los países sudamericanos, es un punto importante a tener en cuenta.

Mercado porcino: se interrumpe la recuperación de los precios, las empresas hacen frente a restricciones

En un contexto de estabilización de la oferta europea y de fuerte demanda asiática, las variables fundamentales del mercado de la carne de cerdo favorecen los precios elevados. Sin embargo, las dificultades logísticas para acceder a los mercados extranjeros y la falta de mano de obra en los mataderos están obstaculizando la demanda.

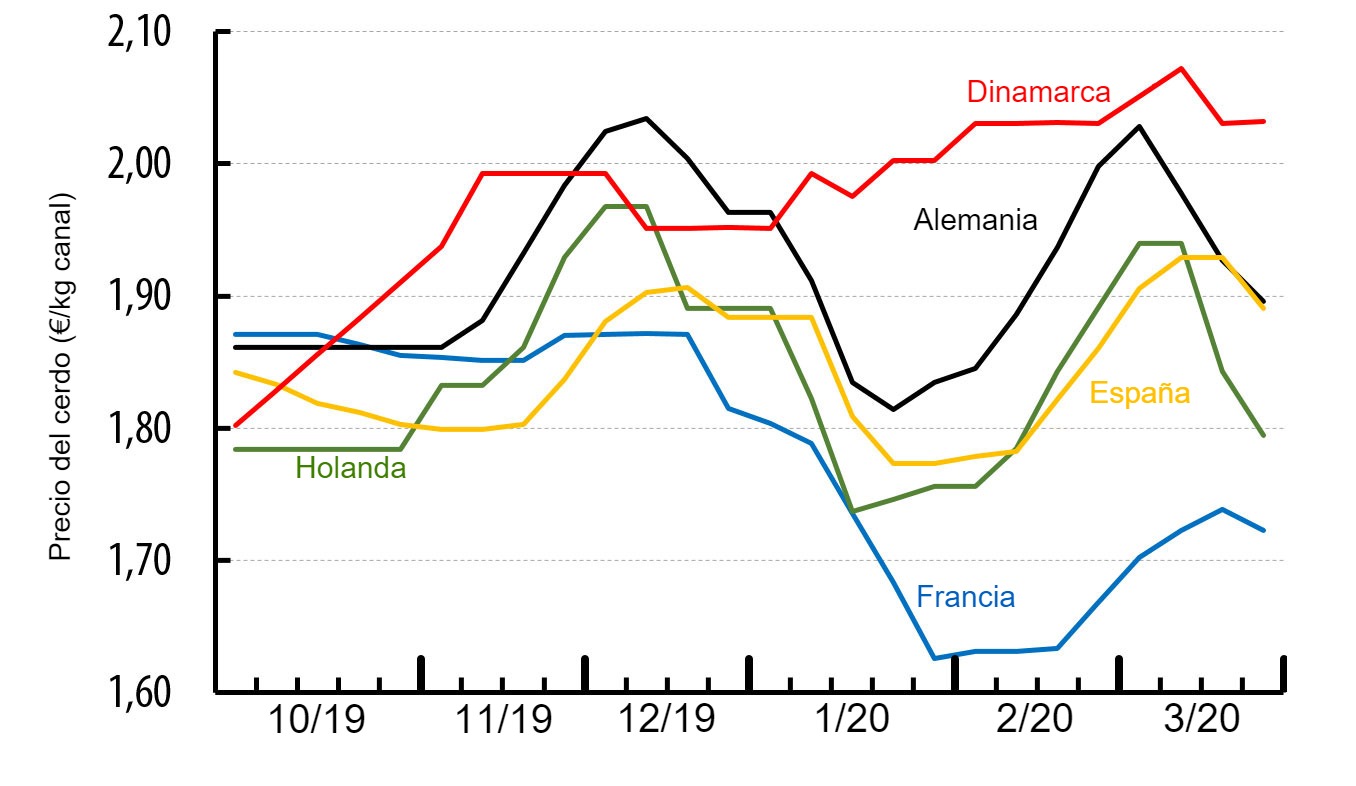

Después de aumentos significativos entre enero y febrero, los precios europeos cayeron bruscamente en marzo, particularmente en Alemania y los Países Bajos. Los precios alemanes y holandeses perdieron 19 y 15 cts/kg respectivamente entre la primera y la última semana de marzo.

Los mataderos y procesadores europeos están tratando de mantener su actividad. Sin embargo, organizar a los equipos se está volviendo cada vez más difícil. Ante el riesgo de una falta de personal y las restricciones al movimiento, las empresas van cortas de mano de obra. Alemania y los Países Bajos se ven particularmente afectadas por este problema de mano de obra ya que algunos empleados del Este no pudieron llegar a sus lugares de trabajo antes del confinamiento. Las reducciones significativas en el precio del cerdo están directamente relacionadas con estas limitaciones.

Al otro lado del Atlántico, la crisis derivada de COVID-19 también está teniendo un grave impacto en el mercado porcino. Los mataderos estadounidenses están empezando a enfrentarse a los mismos problemas de personal que en Europa, si bien unas mejores condiciones de acceso al mercado chino y la abundante oferta los alienta a aumentar aún más su actividad. Sin embargo, las empresas siguen dependiendo de la mano de obra de de origen mexicano, que puede verse comprometida por la falta de visas.

La epidemia de COVID-19 también está afectando al comercio de carne y animales vivos en Europa. La falta de transportistas está aumentando los costos de logística. Además, los tiempos de espera en las fronteras son largos, con trámites administrativos adicionales.

En relación con el mercado de exportación, la actividad portuaria se reanuda gradualmente tanto en Europa como en Asia, después de una interrupción importante a principios de año. La falta de disponibilidad de contenedores sigue siendo un problema importante, y los costos de flete han aumentado considerablemente. Además, los principales exportadores mundiales, como los Estados Unidos y Brasil, anticipan un posible cese de la actividad vinculado al coronavirus acelerando los envíos hacia China.

¿Interrupciones temporales con efectos duraderos?

El mercado porcino en los próximos meses estará influenciado por un lado, por la oferta y la demanda globales que favorecen los precios altos y, por otro lado, por las perturbaciones aún bastante impredecibles del COVID-19 sobre el comportamiento de los consumidores, el acceso a mercados extranjeros y la competencia internacional.

En el primer semestre de 2020, la oferta europea de carne de cerdo se mantendrá estable, o incluso ligeramente superior debido a un aumento del peso de las canales. Al mismo tiempo, los hábitos adoptados por los europeos en las condiciones de confinamiento podrían ser favorables para apoyar el consumo de carne de cerdo, sus productos están bien posicionados en las comidas económicas y en el hogar.

En relación con la exportación, se esperan interrupciones aún vinculadas al COVID-19 en las próximas semanas. Pero cuando China vuelva a la actividad normal, la demanda seguirá siendo intensa. Por lo tanto, China continuará importando, pero aumentando la competencia entre la UE, los Estados Unidos y Brasil, para contener los precios.

Sin embargo, las exportaciones europeas a Asia podrían verse obstaculizadas por la propagación del la peste porcina africana (PPA) al oeste de Polonia. El número de animales afectados en esta región continúa creciendo con 209 casos identificados entre el 1 y el 27 de marzo, o +46% en comparación con febrero. El 23 de marzo se identificó un primer foco en una granja doméstica, de 23.700 cerdos, y nunca un jabalí infectado estuvo tan cerca de la frontera alemana (10 km) como el identificado el pasado 27 de marzo.

A largo plazo, la crisis también podría materializarse por efectos aparentemente contradictorios sobre los hábitos de consumo.

Por un lado, los nuevos hábitos adoptados gradualmente por los consumidores durante la crisis podrían volverse permanentes (comercio electrónico, comidas preparadas entregadas a domicilio). Estos impactarían sobre los métodos de distribución a expensas de los puntos de venta físicos y sobre la oferta de productos a favor de comidas preparadas, productos elaborados frente a la carne fresca.

Por otro lado, los fuertes impactos económicos de la crisis sanitaria afectan sobre el poder adquisitivo de los consumidores y el precio podría jugar un papel importante como clave para la adquisición de los productos y, con ello, la regresión del precio, las marcas blancas y los conceptos de tiendas de descuento.