El Wheater Market hace temer por las siembras de las cosechas de invierno en Europa

09-dic-2019 (hace 5 años 3 meses 22 días)

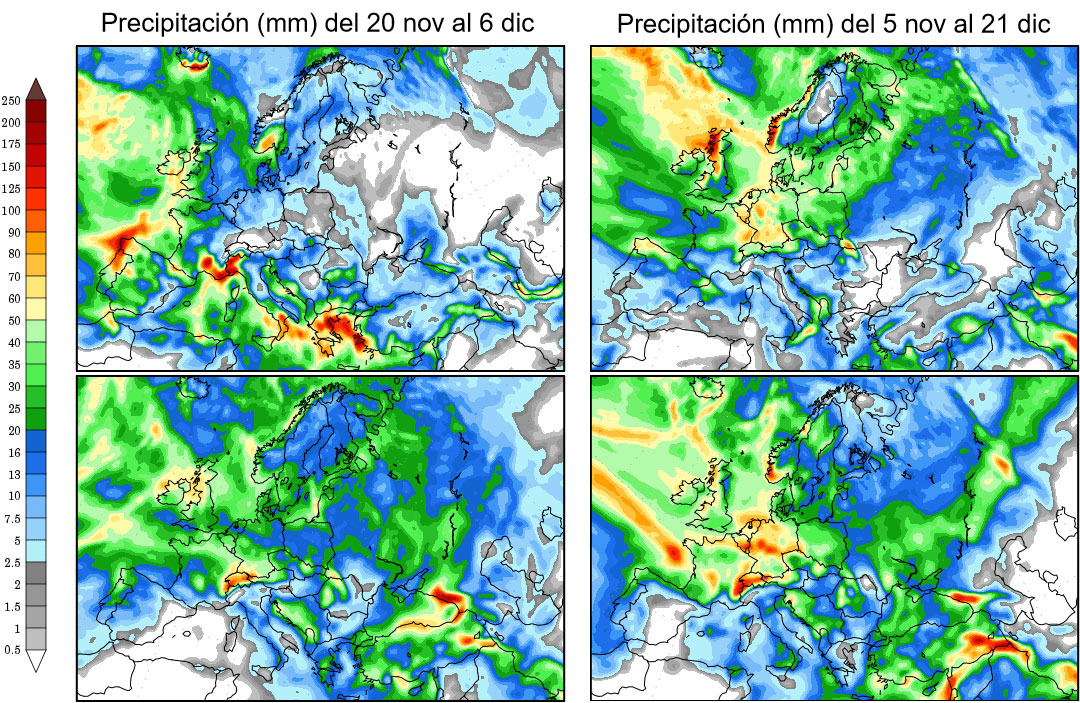

En Francia se prevé una caída de la superficie de trigo de invierno debido a las persistentes lluvias y también se revisa a la baja la superficie de cebada de invierno, aunque puede que se siembre más cebada de primavera. En el Reino Unido la persistente humedad también ha afectado las siembras de invierno. En España hemos tenido un tiempo más cálido y seco, lo que requerirá la presencia de las lluvias para favorecer las siembras.

Tanto en Europa del este, como en Alemania y Escandinavia las condiciones climáticas han sido favorables y los agricultores han podido llevar a cabo los trabajos de siembra.

A nivel mundial, a principios de mes en Brasil el déficit hídrico impedía los avances en las siembras de habas de soja, aunque a mitad de mes las condiciones mejoraron. Y en los EEUU, las olas de frio han seguido frenando al avance de las siembras, que es más lento en comparación con el año pasado.

A nivel geopolítico, durante este mes de noviembre, las negociaciones entre China y los EEUU comenzaron de forma satisfactoria, incluso el mercado llego a pensar que se había alcanzado un acuerdo para la primera fase del acuerdo. Pero a lo largo del mes, ambos, se han ido pronunciando desmintiendo tal acuerdo. El próximo 15 de diciembre es la nueva fecha para el incremento de aranceles y el mercado estará a la expectativa de ver lo que ocurre finalmente.

Por otro lado, este mes ha estado enmarcado por las campañas políticas en el Reino Unido derivadas de las elecciones adelantadas que se celebraran el próximo 12 de diciembre. Veremos quien gana las elecciones y como ejecutan la salida del Reino Unido de Europa, recordemos que sigue siendo el origen más competitivo para la cebada.

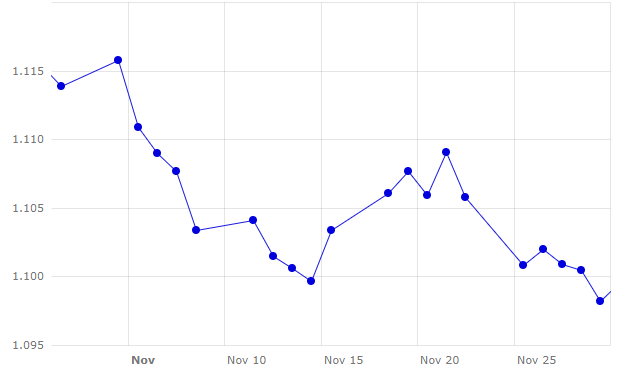

Este mes, la incertidumbre que hay frente el acuerdo comercial entre China y EEUU, hace que el euro se debilite frente al dólar (figura 2). Cuando los riesgos geopolíticos y geoeconómicos aumentan, el dólar sale fortalecido.

Cereales

Para esta campaña 2019/20 esperamos una cosecha mundial de trigo récord de 765,55 Mt (320 mil t más que el mes pasado). Según el USDA, en Europa se espera una muy buena cosecha de trigo de 153 Mt (1 Mt más que en octubre y 16 Mt más en un año), en Rusia una cosecha de 74 Mt (1,5 Mt más que el mes pasado y 2,3 Mt más en un año) y en Ucrania de 29 Mt (300 mil t más que en octubre y 3,9 Mt en un año), mientras que en los EEUU, Australia y Argentina se ha reducido en 1,3 Mt, 800 mil t y 500 mil t.

Para el maíz, en 2019/20, la cosecha mundial se revisa a la baja en 1,85 Mt hasta los 1102,16 Mt, principalmente por la reducción en 3 Mt en los EEUU. Aunque se esperan unas cosechas récord en Brasil y Ucrania, principales orígenes para España, de 101 Mt y 35,5 Mt, respectivamente.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 170 €/t (1 euro menos que en octubre) para el disponible en el puerto de Tarragona, mientras que el trigo está entorno a los 198 €/t (2 euros más que el mes pasado y a 28 €/t de diferencial con el maíz) y la cebada destino Lleida en unos 183 €/t (1 euros menos respecto a octubre y 6 euros sobre el maíz destino Lleida). Para el sorgo este mes seguimos sin oferta en el puerto de Tarragona.

Oleaginosas

El mercado del complejo de la soja sigue en un entorno de incertidumbre y a la expectativa de ver si se materializa la primera fase del acuerdo comercial entre China y los EEUU o si el próximo 15 de diciembre los EEUU incrementan los aranceles.

Los precios de la harina de soja suben 5 €/t respecto a octubre, los de la harina de colza 19 €/t y para la harina de girasol no encontramos oferta en el puerto, por la falta de disponibilidad de la misma. Mientras que el precio del aceite de palma sube con fuerza en 87 €/t, el de la grasa animal se mantiene y el del aceite de soja baja 10€/t.

Una elevada demanda de China y una menor oferta han hecho que los precios de los aceites vegetales y las grasas suban con fuerza.