Un respiro de aire fresco para Colombia, Argentina y Brasil

23-nov-2018 (hace 6 años 4 meses 10 días)

La industria porcina de Brasil observa un horizonte positivo, ya que, a finales de octubre, Rusia ha levantado el veto de importación de carne de cerdo procedente del gigante de Sudamérica. Este veto, impuesto en diciembre de 2017, eliminó más de 330.000 toneladas de carne de cerdo en el mercado internacional, un poco menos del 10% de la producción total de carne de cerdo en Brasil. Esta noticia generó que las exportaciones aumentaran un 10% respecto al mismo mes del 2017 y en noviembre las cifras superan el 15% hasta la fecha. China sigue destacando como destino con mayor aumento y también las ventas para mercados de América del Sur, como Argentina, Chile y Uruguay. La semana pasada, Rabobank publicó un informe que menciona que la producción de carne de cerdo en China disminuirá entre un 5 y 10% a causa de la PPA y Brasil, la UE y Canadá serán los principales proveedores que cubrirán este aumento de la demanda asiática.

La primera semana de noviembre estuve en Perú junto a profesionales del sector porcino que me comentaron que el mercado interno se encuentra con ganancias de 10 a 15 USD por cerdo y el consumo se mantiene en alza. Perú aún posee un consumo bajo, de 6 kilos per cápita, sin embargo se observa que cada vez más se potencia el uso de la carne de cerdo para la gastronomía, que es muy importante en este país. No todo es positivo en Perú, pues existe una cuota de incertidumbre debido a que las importaciones están aumentando, esta misma tendencia se está observando en otros países de la región en dónde la carne estadounidense ingresa más barata que la carne nacional. Actualmente Perú tiene 81.000 cerdas tecnificadas y 150.000 cerdas no tecnificadas, es un gran desafío tecnificar a los ganaderos y sobretodo controlar las enfermedades que afectan a la producción, principalmente el PRRS.

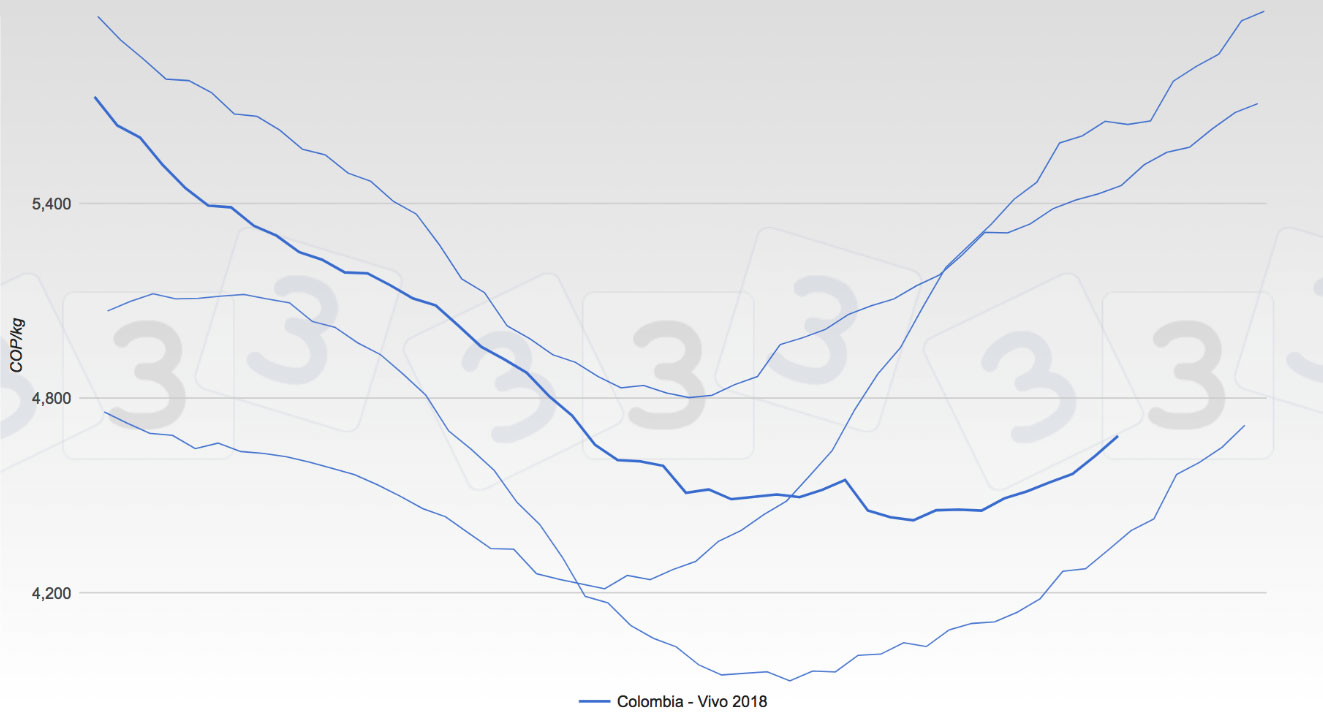

En comentarios anteriores, mencionamos que Colombia no estaba pasando por un buen momento en su mercado. En el último informe económico del área económica de PorkColombia, mencionan que los precios de fin de año tienden al alza. Esto se puede contrastar con la evolución de las cotizaciones de las últimas semanas del tablero de cotizaciones de 3tres3, aunque se puede apreciar que la subida de los precios se ha retrasado.

Actualmente el sector agrario colombiano se encuentra en una disputa con el gobierno, pues se quiere subir el valor de IVA de varios productos agropecuarios, entre ellos la carne de cerdo. Esto agravaría aún más la situación, ya que disminuiría el consumo de los colombianos debido al aumento del precio final de la carne de cerdo.

En Argentina, los analistas económicos del gobierno comentan que su economía ha mostrado un punto de inflexión. Esto se ha visto reflejado en el precio del dólar, ya que no ha variado mucho frente a la moneda argentina, además el precio del cerdo se mantiene estable y los indicadores de producción del mes de septiembre -elaborados por el Ministerio de Agricultura- reportan que la producción se ha elevado un 10% en los primeros 9 meses del año y las importaciones se han elevado en la misma cifra porcentual. Una cifra positiva es que las exportaciones se han elevado casi un 200% y es un claro signo de que Argentina está encontrando la vía exportadora de su carne de cerdo.

El mercado del cerdo en Chile ha actualizado las estadísticas y reporta que, desde enero a septiembre de este año, la producción aumentó un 9,4%, el consumo aparente un 5,9%, las exportaciones casi un 14%, mientras que las importaciones se redujeron un 3,8%.

Tabla 1. Estadísticas del mercado porcino chileno.

| 2017 | 2018 | Variación 17/18 | |

|---|---|---|---|

| Producción (t) (ene-ago) | 327.964 | 358.673 | 9,4 % |

| Exportaciones (t) (ene-sept) | 96.902 | 110.417 | 13,9 % |

| Importacaiones (t) (ene-sept) | 52.983 | 50.968 | -3,8 % |

| Consumo aparente (kg/persona) | 24,6 | 26,1 | 5,9 % |