Las decisiones políticas siguen en el punto de mira del mercado

08-nov-2018 (hace 6 años 4 meses 23 días)

Respecto a septiembre, cae el euro frente al dólar un -3,3%, situándose en 1,1381. Esta bajada del euro se debe la incertidumbre económica que estamos viviendo en Europa provocada por el Brexit y la situación política de Italia.

Debemos recordar que nos encontramos en la recta final del plazo de negociación para la salida del Reino Unido de la Unión Europea, que se dará por finalizada en marzo del próximo año. El Brexit nos puede afectar de la siguiente forma:

- Con una reducción del presupuesto de la PAC.

- La reducción de las exportaciones anuales al Reino Unido (que en promedio 2013/17 suponen 60 mil t de porcino).

- La reducción de las exportaciones de residuos de las industrias alimentarias y alimentos preparados para animales al Reino Unido (que en el período 2015/18 fue de 142 millones de euros).

- La reducción de las exportaciones de fruta al Reino Unido.

- La reducción de las exportaciones de aceite de oliva hacia el Reino Unido (que para España es el quinto destino de las mismas).

- Reducción de las exportaciones de arroz al Reino Unido (para España el segundo destino más importante).

Seguimos en alerta por la peste porcina africana que se está propagando por Europa del Este, Rusia y China.

Los EEUU y China siguen con su particular guerra comercial, a falta de llegar a un consenso, y siguen perjudicando el mercado mundial.

Cereales

Con respecto al maíz, debemos destacar que la presión de la cosecha en Ucrania hizo caer los precios en Europa. Y que volvemos a tener disponibilidad en el puerto de Tarragona.

En Francia, concretamente, debemos remarcar que para el 2018/19 se prevé que se importen 750 mil t de maíz, hecho inédito y que supondría el segundo año récord de importaciones de maíz (el primero fue en 2007/08 con 948 mil t). Y eso se debe a la falta de competitividad en Francia.

En el último informe del USDA, publicado a 11 de octubre, se esperaba un aumento de la producción de maíz en los EEUU por unos mejores rendimientos y, aunque los rendimientos fueron mejores, la producción de maíz 2018/19 quedaba en 375,3 Mt, 1,24 Mt menos que en el mes de septiembre. Sin embargo en la UE aumentaban la estimación de la producción del maíz 2018/19 en 200 mil t, llegando a los 61 Mt.

Con respecto al trigo, el USDA disminuye la estimación de producción 18/19 en Rusia hasta los 70 Mt (-1 Mt) y en Australia hasta los 18,5Mt (-1,5Mt). Todo esto hizo que la producción mundial estimada de trigo para el 2018/19 disminuyera en poco más de 2 Mt.

Debemos resaltar que en este mes de octubre se ha empezado a exportar cebada desde los puertos de España, concretamente 95 mil toneladas, de las cuales 65 mil t desde el puerto de Tarragona y las 30 mil t restantes desde el puerto de Cartagena. Es un dato importante a destacar, porque España es un país importador de cebada.

No debemos dejar de lado el sorgo, en lo que llevamos de campaña 2018/19 (julio/junio) han llegado a España casi 148 mil t.

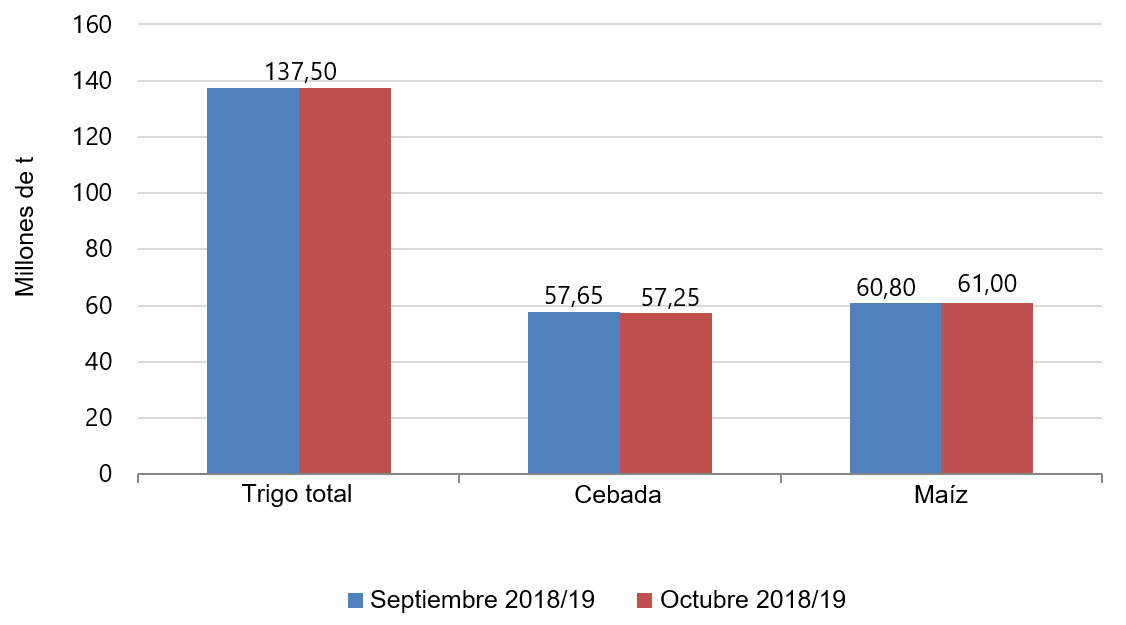

Adjuntamos un gráfico, con los datos de la última publicación del USDA, donde podemos ver como han evolucionado las previsiones de cosecha europea para el 2018/19 del mes de septiembre al de octubre. La producción de trigo total se ha mantenido estable, la producción de cebada ha bajado en -0,40 millones de toneladas y el maíz ha aumentado la producción en +0,20 millones de toneladas.

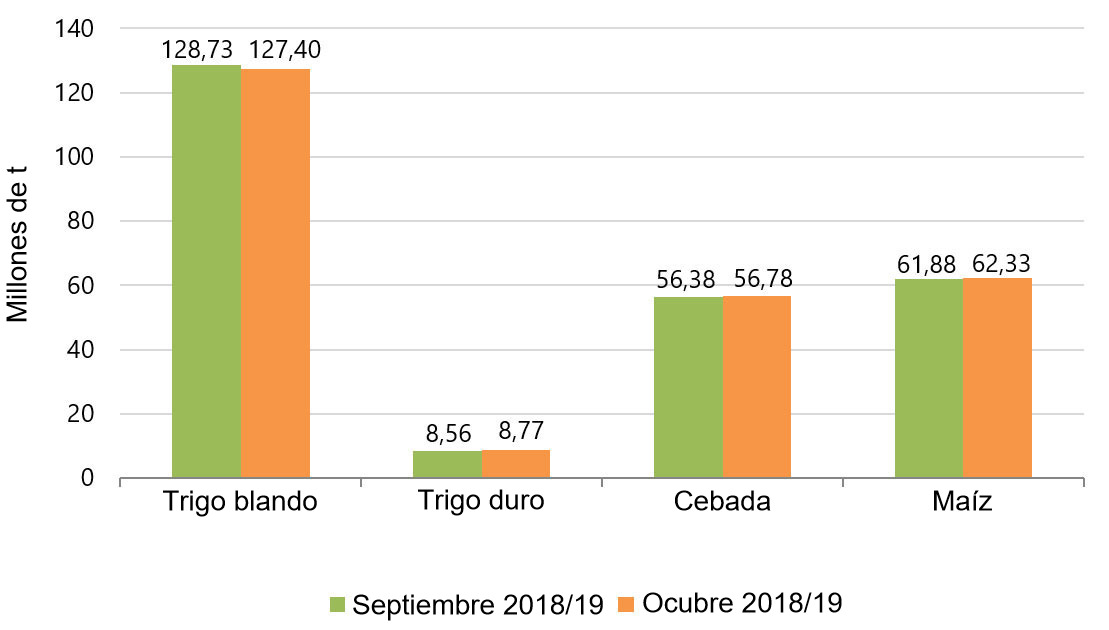

Adjuntamos un gráfico, con los datos de la Comisión Europea, donde podemos ver cómo han evolucionado las previsiones de cosecha europea para el 2018/19 del mes de septiembre al de octubre. La producción de trigo blando disminuye en -1,33 millones de toneladas, la producción de trigo duro aumenta en +0,21 millones de toneladas, la de la cebada aumenta en +0,40 millones de toneladas y la del maíz en +0,45 millones de toneladas.

Oleaginosas

Seguimos con una tensión comercial entre Estados Unidos y China, que siguen sin llegar a un consenso. Debido a esta tensión, China impuso un arancel del 25% a la importación de las habas de soja de origen estadounidense que ha provocado una diversificación en los destinos de las habas de soja estadounidenses, además de una fuerte caída en los precios. En lo que llevamos de 2018, las importaciones europeas de habas de soja estadounidenses (con menos proteína) pasan a liderar las importaciones, incluso por delante de Brasil.

Debemos resaltar la falta de disponibilidad de harina de girasol de alta proteína en el puerto de Tarragona, que ha hecho que el precio de la misma suba en unos 15 euros/t aproximadamente.

Referente a la grasa animal, debemos destacar que el precio también ha aumentado por falta de disponibilidad. España es importador de grasa europea, y en Europa hay menos disponibilidad de la misma y, por contra, ha aumentado ligeramente la demanda.

Nos encontramos frente a un mercado que aún sigue con la mirada puesta en las relaciones comerciales entre China y Estados Unidos y en estado de alerta por la evolución de la peste porcina y las medidas de seguridad tomadas por los países afectados o en riesgo de infección.