La panceta de nuevo protagonista

25-jun-2018 (hace 6 años 10 meses 1 días)

Hubo un tiempo en que la vida era fácil. El precio del cerdo estaba básicamente determinado por los ciclos estacionales y el censo de cerdas productivas. Si eres uno de esos productores que todavía piensan en el precio en estos términos, estás un poco anticuado. En EEUU, el precio del cerdo ha vuelto a lo que se esperaba en enero. Los productores están consiguiendo un beneficio de $40/cabeza, o más, y puedo decir que están tan encantados como extrañados. El considerable aumento de la producción total, la implementación de aranceles y el retraso en la apertura de la tercera gran planta procesadora, estaba causando un gran pesimismo sobre la evolución del precio y los primeros visos de preocupación llegaron cuando esta primavera se retrasó el cambio de tendencia estacional.

Como ya anuncié en abril de 2018 (“Han llegado las pérdidas, pero los cimientos son buenos”), cuando el presidente Trump anunció la implementación de aranceles a China y siguió con la renegociación del NAFTA (Tratado de Libre Comercio de América del Norte), algunos de los principales países a los que EEUU exporta carne de cerdo se convirtieron en objetivos económicos. Los anuncios de abril y la realidad de finales de mayo prácticamente retuvieron la esperada subida de verano. El castigo recíproco contra Trump se dirigió hacia la agricultura de EEUU, porque este sector tiene un gran peso en Washington, DC, y rápidamente arma un gran revuelo cuando se le ataca. Esto se verificó en la World Pork Expo hace un par de semanas, cuando el negociador jefe de la Oficina del Representante de Comercio de Estados afirmó que el cerdo estaba siendo usado como "punta de lanza" de las represalias económicas.

¿Qué ha cambiado? ¿De dónde sale el beneficio de $40/cabeza? ¡La humilde panceta al rescate! Igual que el año anterior por esta misma época, el precio de la panceta ha aumentado de un mínimo de unos $0,82/lb casi a finales de mayo (cuando se impusieron los aranceles) hasta el actual precio de $1,47/lb. Recordemos que el año pasado el alza veraniega empezó a finales de abril a $1,05/lb y alcanzó unos increíbles $2,16/lb a finales de julio, ampliando la subida estacional hasta finales de agosto/principios de septiembre. Este año ya llevamos una subida de más del 70%. Los otros cortes primarios (lomo, paleta, cabeza de lomo, costilla, jamón etc.) han tenido unas subidas estacionales modestas en el mismo periodo de este año, de sólo un 8-12%. Si bien las exportaciones totales de cerdo de EEUU están por encima de las del año pasado, la tendencia hasta la fecha parece ser un poco más baja (aunque las exportaciones suelen descender durante los meses de verano cuando los precios de EEUU alcanzan sus máximos estacionales). El almacenamiento previo al establecimiento de los aranceles por parte de México y otros países ayudó a crear un aumento de demanda de última hora en abril, pero ahora ya ha terminado.

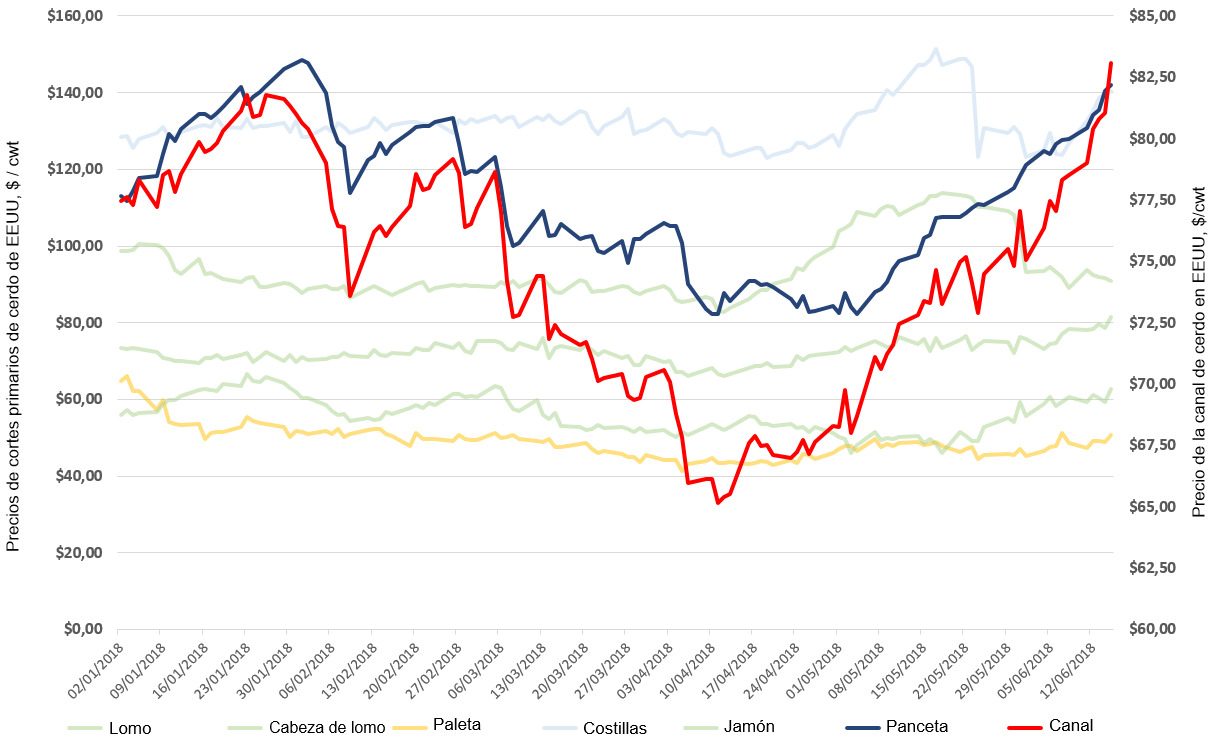

En EEUU la panceta supone alrededor del 16% del peso de la canal (el tercero después del lomo y los jamones) pero en este momento es la pieza más cara, representando el 29% del valor total de la canal frente al 19% del jamón o el 26% del lomo. Esto ilustra la actual complejidad a la hora de entender el precio del cerdo. Evidentemente en EEUU el precio de la panceta está condicionando el precio de la canal más de lo que cree la mayoría (ver figura y la tabla adjuntas). Anualmente, el precio de la panceta está casi perfectamente correlacionado con el de la canal en EEUU. La mayoría de los otros cortes primarios tienen su propio ciclo estacional típicamente relacionado con ciclos estacionales de demanda. Su menor nivel de correlación con el precio de la canal indica que pueden oscilar temporalmente sin afectar el precio de la canal. No pasa lo mismo con la panceta.

Tabla 1. Correlación entre los cortes primarios y el precio de la canal.

| Año entero | Enero 2018 – Junio 2018 | |

| Lomo | 0,884821 | 0,454592 |

| Cabeza de lomo | 0,336211 | -0,01027 |

| Paleta | 0,666808 | 0,680332 |

| Costilla | 0,093178 | 0,157959 |

| Jamón | 0,835145 | 0,793645 |

| Panceta | 0,961565 | 0,950401 |

Además la panceta (y las costillas) tienen un gran consumo doméstico, ya que las exportaciones de panceta no llegan ni al 5% del peso total exportado. Este componente de valor de la canal tan potente (para EEUU) añade estabilidad al precio del cerdo en EEUU ya que no está sujeto a los riesgos de pérdidas de exportación, aunque sí que tiene un patrón de precio estacional ampliamente oscilante en el mercado doméstico. Los precios de cerdo vivo posiblemente se vieron afectados en EEUU debido a una falta de almacenamiento frigorífico causado por el récord de producción de esta primavera. El auge de la economía en EEUU ha creado un aumento de demanda en todos los ámbitos, desde contenedores marítimos, hasta camiones de largo recorrido para almacenar en frío. Lo que no puede ser trasladado o almacenado tiene que salir al mercado con el consiguiente impacto en el precio. Estos días hay muchas pelotas en el aire y muchas cabezas preguntándose por lo que vendrá.