Las decisiones políticas rigen el mercado

07-jun-2018 (hace 6 años 9 meses 24 días)

La inestabilidad de la situación política en Europa y la firmeza del dólar provocan la caída del valor del euro.

A principio de mes nos encontrábamos con un euro/dólar retrocediendo hasta los 1,2007, llegando a los 1,1558 a finales de mes (gráfico 1).

El euro no ha sido la única moneda que se ha debilitado, también lo han hecho el rublo, el peso argentino o el real brasileño.

Este mes de mayo la volatilidad de las monedas se ha visto influida por la situación entre Israel e Irán, en el contexto de salida de los Estados Unidos del acuerdo nuclear, que ha conllevado una nueva incertidumbre en los mercados.

El euro también se ha visto debilitado por la crisis política en Italia.

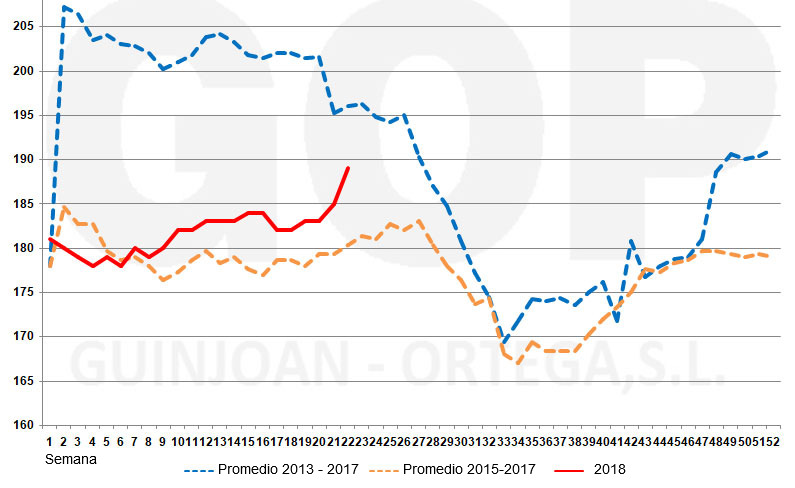

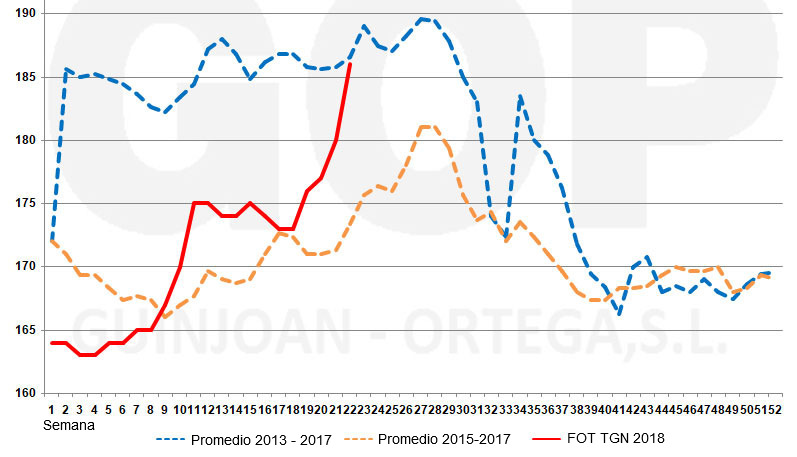

Cereales

A principios de mayo la debilidad de la moneda única junto con la falta de lluvias en la región del Mar Negro y el retraso de las siembras del maíz, provocaba un aumento de los precios en las bolsas europeas.

A mitad de mes se publicaba la noticia de que “China suspendía las medidas contra la importación de sorgo estadounidense”. Esta noticia provocaba la cancelación de algunos de los barcos de sorgo estadounidense que se desviaron de nuevo a China, conllevando el aumento del precio de reposición del sorgo, que deberá ser sustituido por otros cereales. A día de hoy podemos encontrar sorgo disponible entre un intervalo de precio de 183 €/t a 185 €/t.

La subida de los precios del sorgo, junto con el retorno de los riesgos climáticos en los Estados Unidos y la caída del euro devolvía la incertidumbre a los mercados y con ello nos encontrábamos con una subida de los precios del cereal, tanto en los futuros como en el físico.

La firmeza de los precios de trigo y maíz, también se ve influida por el temor a una menor safrinha (segunda cosecha de maíz) en Brasil y una menor producción de trigo ruso (que se prevé que se reduzca unos 13 millones de t según el USDA).

A día de hoy los precios del trigo disponible varían en un intervalo de 193-195 €/t y para el período agosto-diciembre rondarían los 189-190 €/t. Y los precios del maíz están entre 184-186 €/t el disponible y para el periodo octubre-diciembre en torno a 185 €/t.

En estos gráficos podréis observar la estacionalidad de los precios del trigo y el maíz (gráfico 2 y3), donde se ve claramente la fuerte subida de precios de este mes de mayo.

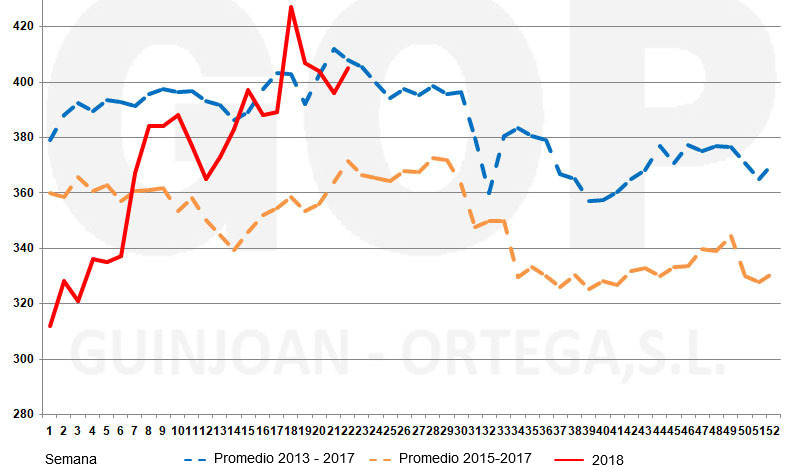

Oleaginosas

Desde principios hasta mediados de mayo, el complejo de la soja caía con fuerza, sobre todo las habas, debido a las tensiones en la negociación entre Estados Unidos y China, se temía que China impusiera tasas de importación de soja USA.

A mitad de mes se relajaban las negociaciones entre ambos países, con la retirada de los impuestos al sorgo estadounidense por parte de China y, junto a la caída de la cosecha en Argentina, la harina de soja empezaba a subir.

A mitad de mes, también pudimos ver como se fortalecía el aceite de soja impulsado por la fuerte subida del crudo provocada por la inestabilidad política, generada por la decisión de Estados Unidos de romper el acuerdo del programa nuclear con Irán.

En el gráfico 4 podréis observar la estacionalidad de precios de la soja, donde se puede ver la caída de los precios hasta mediados de mayo con la siguiente recuperación.

Conclusión

Nos encontramos frente a un mercado a la espera, donde la presión política y la volatilidad de las monedas han hecho subir los precios de los cereales. Los compradores están esperando que la presión de las nuevas cosechas haga bajar los precios de mercado.