La soja pone fin a la estabilidad de precios

14-dic-2017 (hace 7 años 3 meses 17 días)

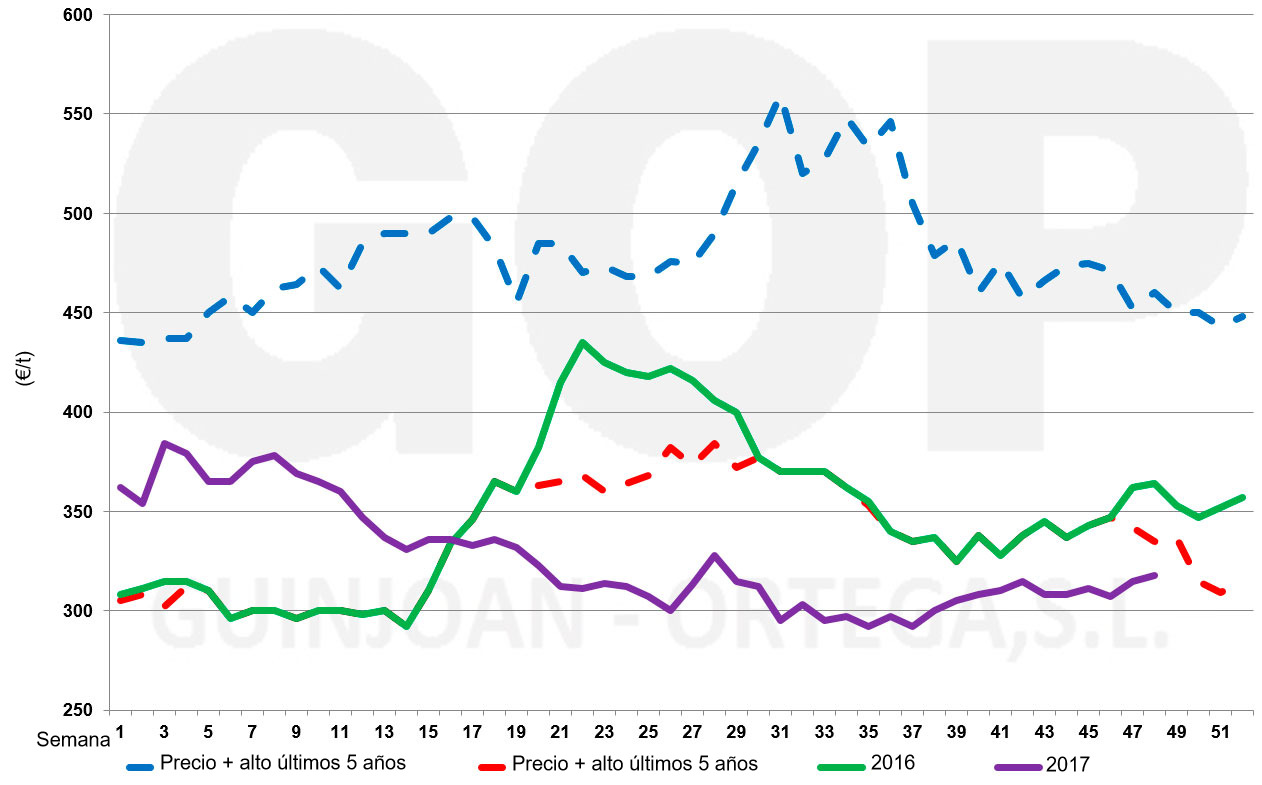

En septiembre y octubre hemos tenido un mercado con precios muy estables, tanto para proteínas como para cereales, y bajista para subproductos. Empezamos el mes de noviembre con la misma tónica. Cuando se da esta circunstancia, cualquier noticia negativa nos puede transportar a un rally alcista de precios. En este sentido, la tercera semana del mes de noviembre nos encontramos con la novedad de falta de lluvias en Argentina y previsión de tiempo seco para las semanas siguientes. En pocos días las previsiones de cosecha de habas de soja en Argentina se redujeron de 59 millones de toneladas a 52 millones. Esta situación provocó una reacción inmediata en los precios de la harina de soja en España, que pasaron de 305-310 a 335-340 €/t.

A pesar de este incremento significativo del precio de la harina de soja, continuamos con las cotizaciones mínimas de los últimos cinco años, por lo que deberíamos considerar ampliar las coberturas para el primer semestre en cuanto el mercado nos dé un pequeño respiro en la toma de beneficios de los fondos de inversión. También debemos tener en cuenta que, si bien continuamos con unas bases por debajo de los mínimos de los cinco últimos años, su cotización está repuntando en estas dos últimas semanas. Todo ello nos da una previsión alcista para los precios de la harina a medio plazo.

El rally alcista de la soja puede provocar el más que probable incremento de los precios de los subproductos proteicos.

Debemos tener en cuenta:

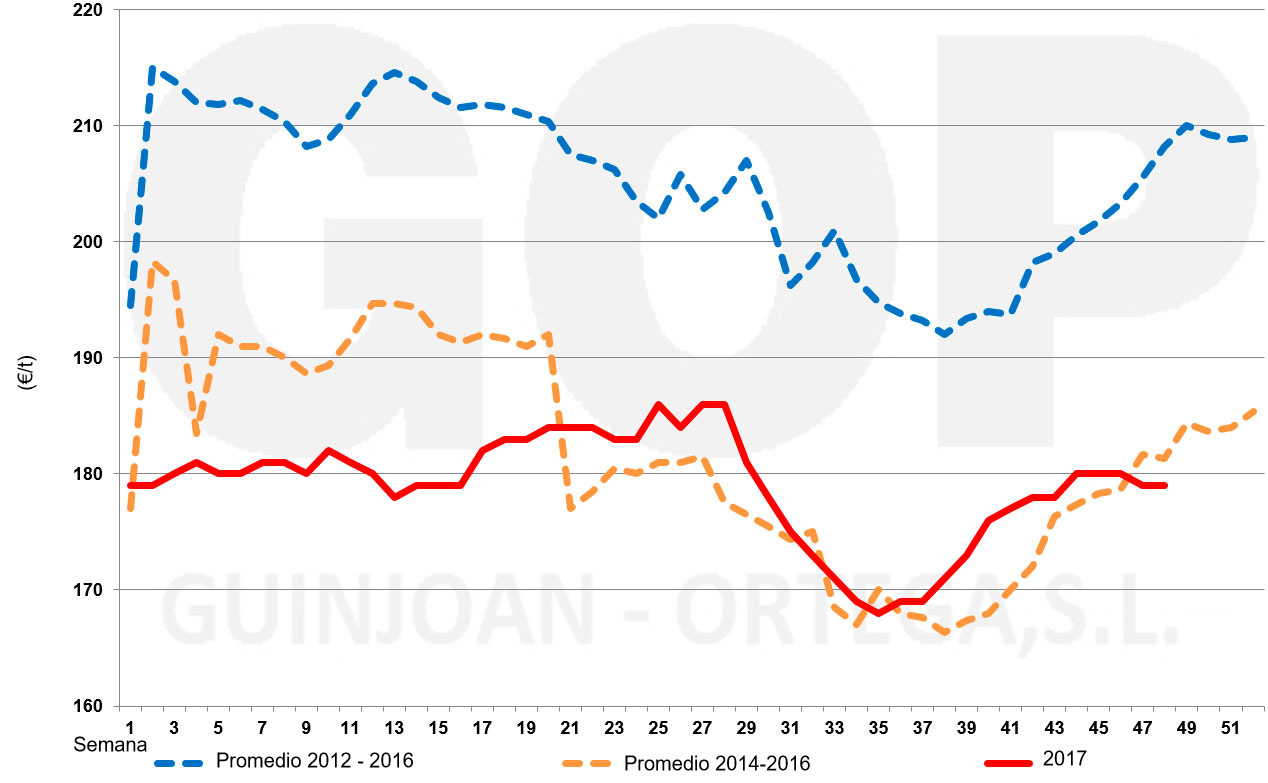

- Que la harina de colza continua a 200 €/t, 22 € por debajo de la cotización mínima de los últimos cinco años.

- Que la harina de girasol ha pasado de un precio de 184 €/t a final del mes de octubre a a 178 €/t el día 30 de noviembre, y que este precio está 9 euros por debajo del mínimo para todo el período 2014-2016.

- Que la torta de girasol ha disminuido su cotización en 4 €/t hasta 176 €/t, precio mínimo de los últimos tres años.

Nada nos hace pensar en una bajada de precios para los productos proteicos y tampoco parece probable que puedan continuar en mínimos a corto y medio plazo.

Cereales

Tal y como decía en la introducción, continuamos con un mercado estable para los precios de los cereales.

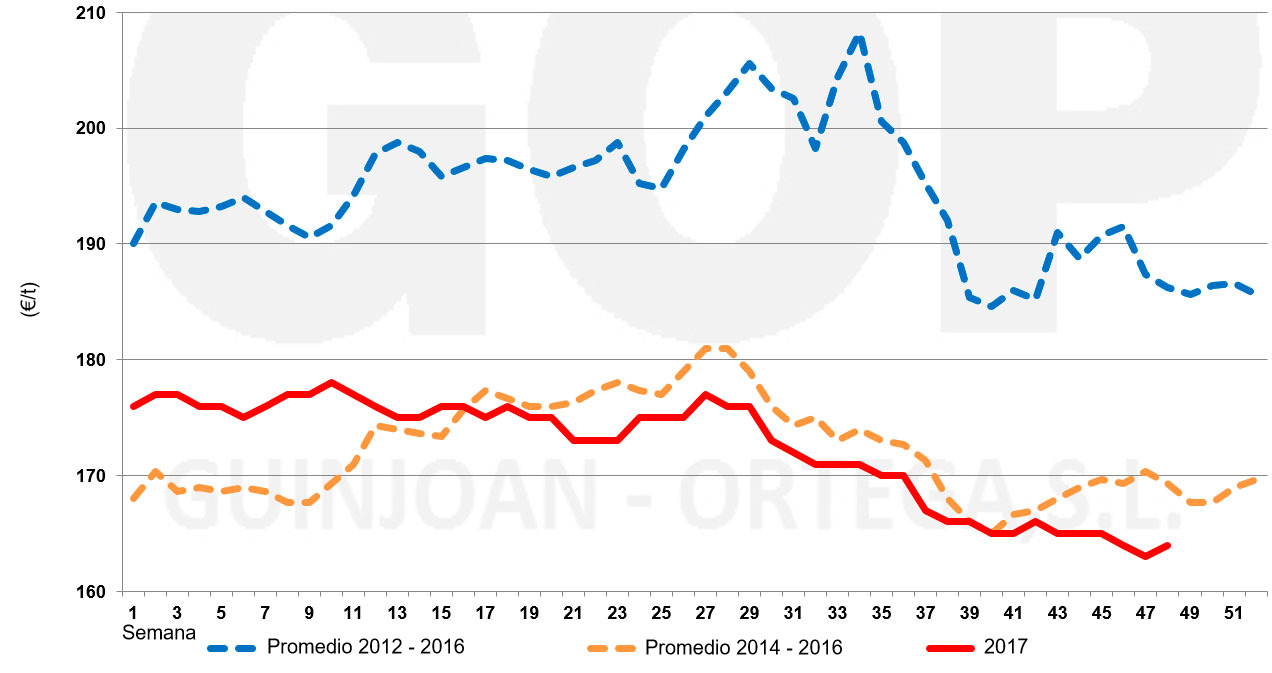

El trigo cotiza a 180 €/t, el mismo precio que durante el mes de octubre. Los precios de trigo para el primer semestre de 2018 están alrededor de los 183 €/t.

La fabricación no está dispuesta a asumir este incremento y continúa a la expectativa de comprar a precios similares a los actuales ya que en los últimos tiempos, en la medida en que nos acercábamos al siguiente periodo, los precios tendían a igualarse.

También se está cotizando trigo para el periodo agosto-diciembre de 2018 alrededor de 176/177 €/t.

Este precio es superior a la media del periodo 2014-2016, por lo que los compradores esperan una mejora de la cotización, pero deberían tener en cuenta que este precio es netamente inferior al promedio del periodo 2012-2016, por lo que parecería interesante hacer una primera cobertura.

El maíz cotiza a 165 €/t, la misma cotización que un mes atrás, hoy por hoy es el cereal más económico, por lo que ha aumentado su incorporación a la formulación. Con todo, el incremento de la demanda coincide con un periodo de precios por debajo del promedio de los últimos tres años.

Las cotizaciones para el año 2018 se mueven en torno a los 168 €/t, precio muy atractivo para el productor y más si tenemos en cuenta que la falta de lluvias puede provocar dificultades en los regadíos.

Para los cereales debemos tener en cuenta que venimos de un ciclo de cuatro cosechas consecutivas con récord de producción a nivel mundial. Normalmente no se suelen dar periodos tan largos de bonanza y, si bien los niveles de estocs están en máximos, la demanda mundial de cereales crece en un rango entre el 4 y el 7 % anual.

En un solo año de malas cosechas, reduciríamos el estoc a la mitad, entrando en un periodo alcista de precios, tanto por el incremento de la demanda como por la entrada de la especulación en los mercados de maíz y trigo.